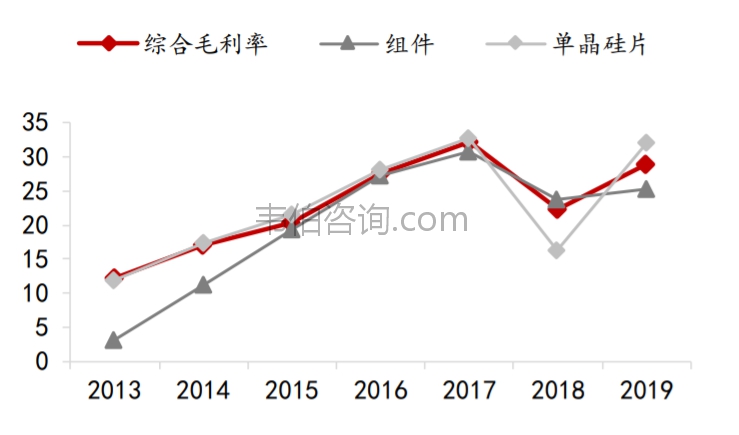

公司毛利率近年呈现出一定的波动性,主要受几个因素影响:包括外部市场需求的变化以及国内外光伏政策,以及自身技术进步推动成本下降速度等。2018年前,主要由于单晶光伏产品需求提升,公司产品毛利成上升态势,而2018年的“531新政”对光伏行业形成了较大冲击,光伏产品价格大幅下滑,公司毛利率也出现明显下滑。新政后中小落后产能被淘汰,行业集中度提升,产品价格下行也激发了海外市场需求,供需趋于平衡下价格趋于稳定;同时公司研发投入持续增加,通过先进研发成果的率先导入生产,非硅成本持续降低,取得成本领先优势。2019年,公司的毛利率水平明显回升。

图表7:2013-2019年隆基股份光伏业务及产品毛利率(%)

资料来源:公司年报、韦伯咨询整理

五、光伏产品研发及核心技术

光伏行业技术变革较快,研发投入不足的企业无法长期立足,但同时由于成本的第一性,只有量产成本降的足够低才是新技术面向市场的合理时间。因此公司自进入光伏行业以来,均保持着“研发为基,量产为锚”的原则,适时地规模性推广新技术以赚取技术进步利润。

(1)率先量产应用金刚线切片技术推进单晶替代

在切片环节,公司早在2011年前后就已经具备金刚线切片的专利,但是由于装备尚未国产化、供应链不完整、工艺成本也很高,因此公司最开始投产的产能依旧是传统的砂浆切割产能。经过公司数年努力,2013年末选定了金刚线种类,培育了连城数控供应设备,与金刚线生产企业确认了稳定供应关系,才开始大规模采用金刚线切割技术,并迅速地在2015年成为行业内首家实现100%金刚线切割的企业,赚取了2-3年的技术进步利润。

(2)大力推动单晶PERC技术量产应用于组件

在电池环节,公司同样在2015年即开始对PERC电池进行量产研究,但最开始投产的电池产能依旧多为单晶BSF电池,原因在于设备国产化不足、衰减问题、成本尚高。而通过持续的高研发投入,公司掌握了光致衰减的减小与控制技术,在此期间,国产设备经过多方使用后也逐步成熟,投资成本大幅降低,于是2018年公司就迅速将原有产线全部升级为PERC产线,同时启动大规模扩产计划,凭借低成本高效率的新电池产能,成为组件环节头部企业。

在硅片环节,硅料供应影响生产连续性,设备选型影响生产先进性;在组件环节,玻璃供应影响生产连续性,并最终影响订单交付度。因此公司采取了培育设备厂、签订长期订单等方式进行供应链管理。

(1)培育设备厂,掌握核心技术

设备方面,公司与连城数控、北方华创战略合作,共同推进单晶炉研发,大幅降低单晶炉成本,由于采购过程中是公司主导设计并提出定制化要求,因此单晶炉投资明显低于同业,降低了初始设备投资及后续折旧成本。此外,公司与连城数控与青岛高测合作,降低了切片机采购成本。

(2)稳固上下游,与合作方签长单

供应链方面,公司经常预判市场供需与竞争格局变化,与重要供应商或客户签订长期订单以降低经营风险。

2009年,在多数头部企业都与硅料厂商签订锁价锁量的长单时,公司慎重考虑后认为硅料价格终会回归理性,签订了锁量不锁价的长单,避免了类似于尚德的悲剧。

2015年前后,公司电池、组件业务刚刚拓展,签订了长单以保障电池、组件的销售。

2018年“531新政”后,公司大力推动海外市场发展,与美国地面电站开发商签订了组件长单销售合同。

2019年起,随着单晶硅片行业出现新进入者,公司为确保长期经营稳健,与多个电池生产商签订了硅片长单销售合同,同时,公司预判未来2-3年硅料、玻璃可能出现短缺,为保障供应链安全,与多家供应商签订了长单采购合同。

2020年,除签订长单以外,公司还充分发挥自身的管理优势,根据对原材料价格的走势判断进行适时的库存调整,以此达到平滑生产成本的目的。

六、光伏产品在海外市场的拓展

公司的产品销往多个国家和地区。主要销售地有美国、德国等。2020年上半年公司海外收入达到76.5亿元,占比38%。其中海外销售产品主要是组件,预计公司生产的组件有60%以上外售至海外地区。

2019年,公司积极落实全球化战略,灵活调整销售组织架构,增强海外销售力量和服务保障能力,海外市场拓展成效显著,全球销售区域进一步拓展,海外收入增长明显,组件产品市场占有率快速提升,2019年公司组件产品市场占有率约7%,海外销售达到4,991MW,同比增长154%,占单晶组件对外销售总量的67%。

图表8:2016-2020年隆基股份组件海外营收及占比(亿元,%)

资料来源:公司年报、韦伯咨询整理

七、单晶硅片产能及市场份额

公司硅片产能2019年首次跃居全球第一位,且单晶产能已保持多年第一。2019年公司硅片产能达到42GW,同比增长50%,约占全球硅片总产能的22.7%,首次跻身硅片产能第一的位置。公司硅片产能均为单晶产能,新扩产能全部集中在云南和宁夏。

从单晶硅片产能看,公司已多年位居第一,目前和中环股份分居前两位,2019年分别占单晶硅片总产能的36%及28%。而从出货量来看,据中国光伏行业协会统计,2019年单晶硅片出货量为90GW,隆基及中环出货量分别为65亿片及51亿片,折合36GW及28GW,市场份额分别为40%及31%,Top2合计市场份额达71%。