一、公司主营业务

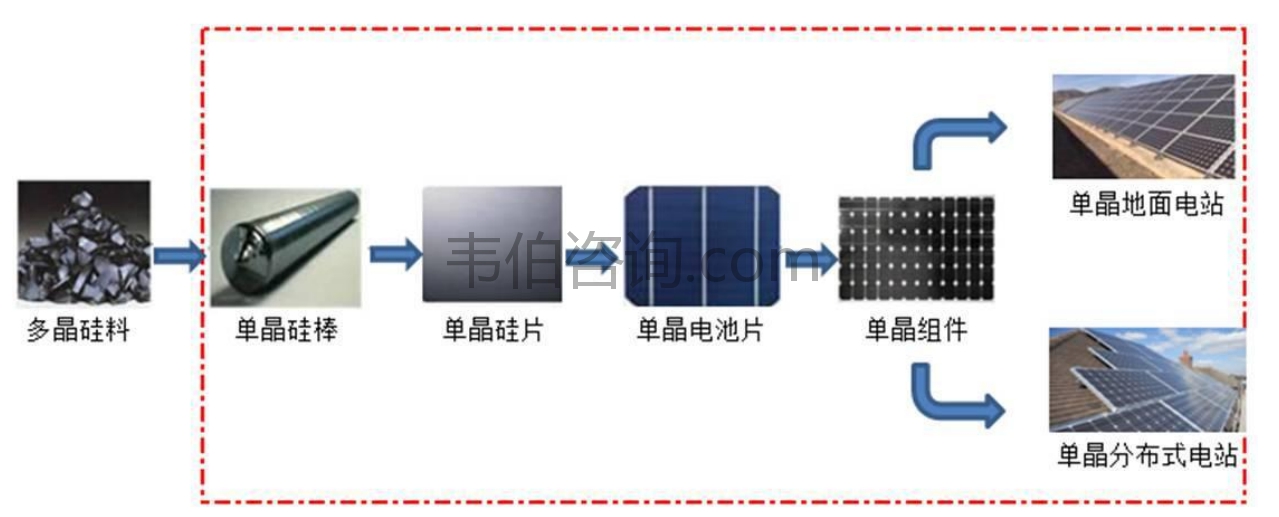

公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务。

目前公司单晶硅棒、硅片生产基地主要集中于陕西西安、宁夏银川和中宁、云南丽江、华坪、保山、腾冲、曲靖和楚雄、江苏无锡和马来西亚古晋;单晶电池、组件生产基地主要集中于江苏泰州、浙江衢州和嘉兴、安徽合肥和滁州、宁夏银川、陕西西安和咸阳、山西大同和马来西亚古晋,公司在国内外多地开展光伏电站开发及系统解决方案提供业务。主要业务和产品在光伏产业链中的位置情况如下:

图表1:隆基股份主营业务简介

资料来源:公司年报、韦伯咨询整理

备注:上图中红色框内的为公司在产业链中所从事的业务范围

二、公司整体经营状况

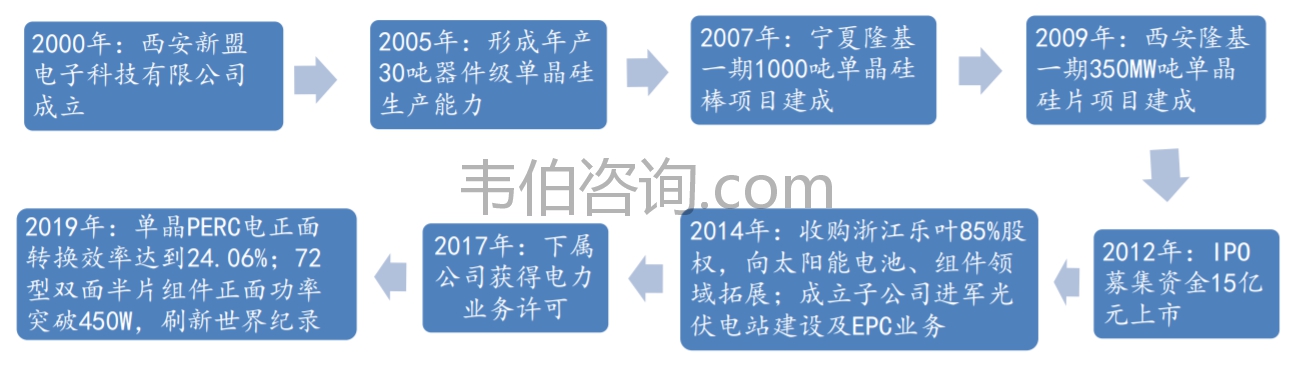

公司前身为2000年成立的西安新盟有限公司,携半导体技术在硅片原料供给中觅得先机,2005年形成了年产30吨器件级单晶硅的能力。2006年开始,虽然当时多晶技术线路成为主流,但隆基凭借专业底蕴,深入洞察行业趋势,确立单晶战略方向,聚焦硅片业务,不断进行技术创新和效率提升,领跑全球单晶硅片时代。公司2012年上市,从2014年开始,布局组件及电站业务,打造单晶全产业链,凭借技术创新,不断推动行业发展和产业升级,目前为全球单晶光伏产业的领导者。

图表2:隆基股份发展历程及重大事项

资料来源:公司年报、韦伯咨询整理

公司已形成了从单晶硅棒/硅片、单晶电池/组件到下游单晶光伏电站应用的完整产业链。其中,单晶硅棒/硅片和单晶电池/组件业务是公司的核心制造业务,目前公司已发展成为全球最大的单晶硅片制造商,组件业务已连续两年跻身全球前五大组件企业行列,单晶PERC电池和组件转换效率连续多次刷新世界记录。

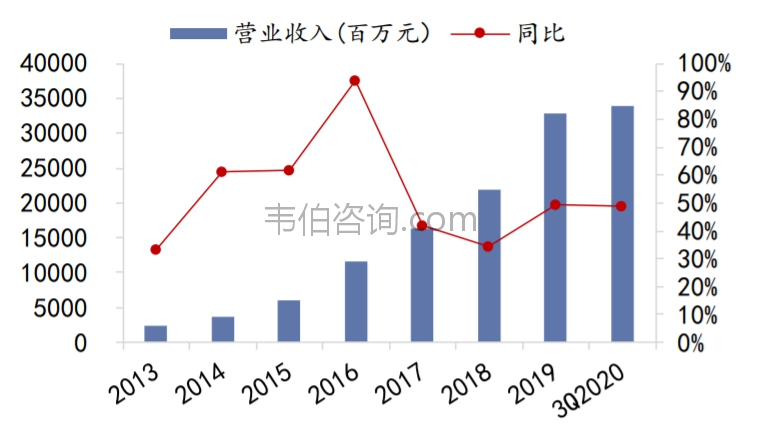

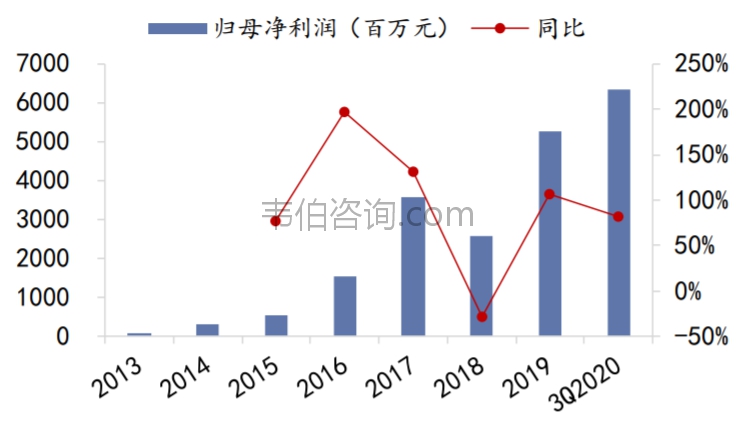

随着近年太阳能发电技术的进步带来行业不断的发展,以及公司单晶战略及垂直产业链拓展的成功,公司业绩近年实现了快速增长。2013-2019年,公司营业收入从23亿元增长至329亿元,年复合增速达到56%;公司归母净利润从2.9亿元(2014)增长至52.8亿元(2019),年复合增速为78%。2020前三季度,光伏行业需求受疫情影响有限,公司营业收入及归母净利润同比增速分别达49%及82%,保持高速增长。

图表3:2013-2020年隆基股份营收及增幅(百万元,%)

资料来源:公司年报、韦伯咨询整理

上市以来,公司业绩从2011年盈利2.84亿元增长到2019年净利润52.8亿元,年均增长44%,同时股价在8年多时间里涨幅超40倍。

图表4:2013-2020年隆基股份归母净利润及增幅(百万元,%)

资料来源:公司年报、韦伯咨询整理

2019年,公司实现营业收入328.97亿元,同比增长49.62%;实现归属于母公司的净利润52.80亿元,同比增长106.4%;基本每股收益1.47元,同比增长96%;实现扣非后的加权平均净资产收益率23.09%,同比增加7.78个百分点,经营活动产生的现金流量净额为81.58亿元,同比增长595.34%。

三、光伏业务发展战略及规划

随着公司单晶硅片成本的降低,其所制成的单晶组件逐渐具备经济性。但行业路径依赖制约了单晶渗透率的提升,在此背景下,公司进行战略转型,在稳固最大单晶硅片制造商地位的同时,切入下游组件市场,打开单晶硅片需求的上限,利用规模效应,成倍放大的硅片成本优势,并借由成本优势拓展更多的市场需求,构成螺旋上升之势。

从行业历史来看,电池——组件一体化模式的产能配比经历过从高到低再到中的变化。早期由于多晶电池效率、质量差异不大,组件厂为保障供应稳定,一般均配有高比例电池产能。进入PERC电池的路线切换期后,组件厂的电池产能配比开始下降以降低路线变革风险,专业化PERC电池厂商兴起。但在PERC技术逐步扩散后,各厂商的电池效率、质量差异又开始缩小,组件厂一体化的保障供应与协同降本优势再次显现出来。公司也在近年持续加码PERC电池产能,逐步形成了硅片——电池——组件一体化的模式,充分发挥上下游联动的协同降本与保障供应的优势。

四、光伏产品销量及盈利能力

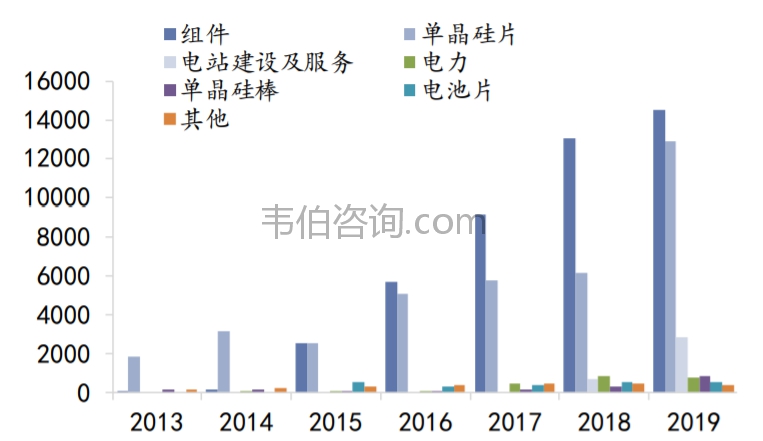

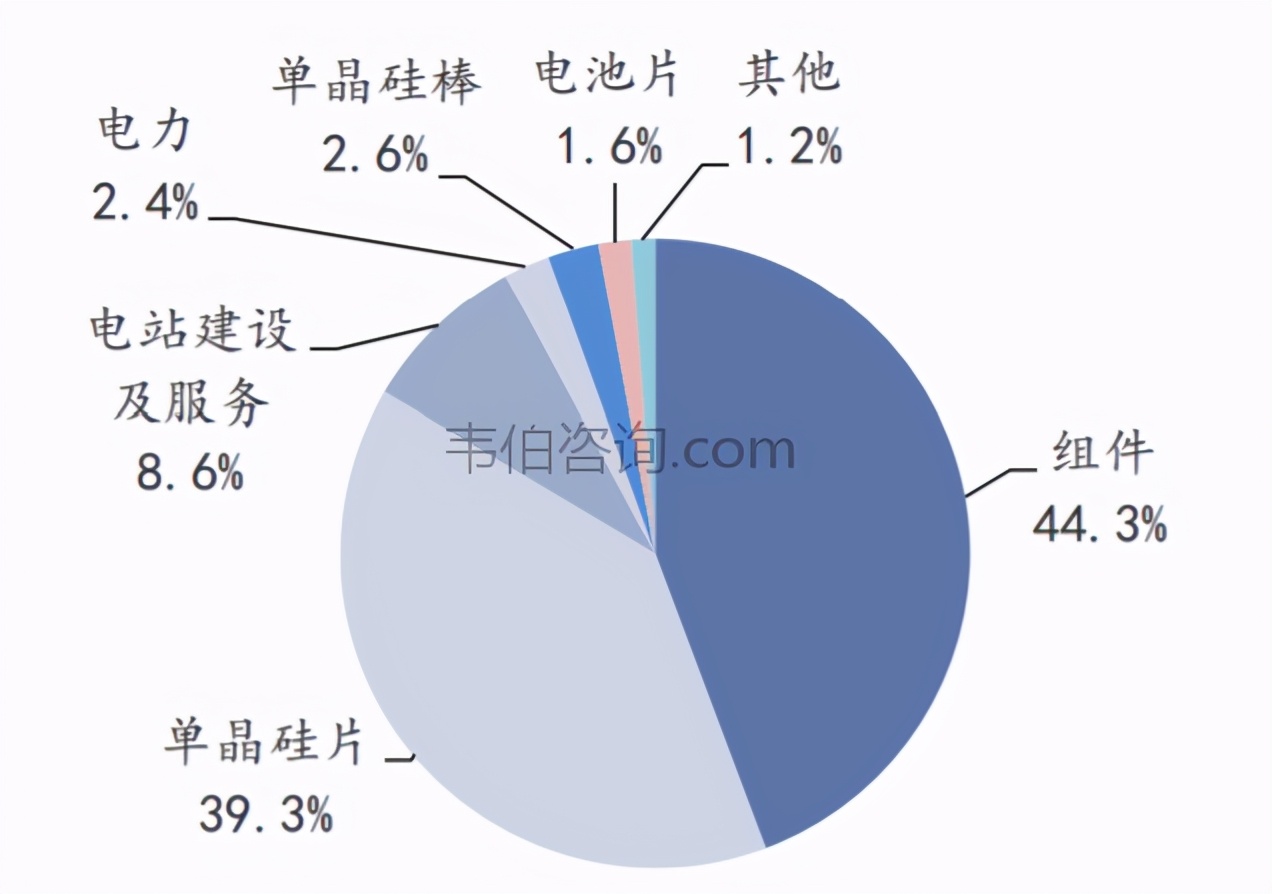

硅片及组件业务为公司主要收入来源。公司产品及业务已涉及光伏全产业链,收入按产品分为单晶硅片、太阳能组件、电站建设、电力、硅棒、电池片等,其中硅片及组件业务是公司目前主要收入来源,2019年公司总营收为329亿元,其中硅片及组件收入分别为129亿元及146亿元,占公司总收入比例分别为39.3%及44.3%。

图表5:隆基股份各产品收入情况(百万元)

资料来源:公司年报、韦伯咨询整理

2019年,公司实现单晶硅片对外销售47.02亿片,同比增长139.17%,自用18.46亿片;实现单晶组件对外销售7,394MW,同比增长23.43%,自用971MW;实现单晶电池对外销售715MW。

图表6:隆基股份产品收入结构(%)

资料来源:公司年报、韦伯咨询整理