图表9:2016-2020年光伏企业多晶硅产能(GW)

资料来源:公司年报、韦伯咨询整理

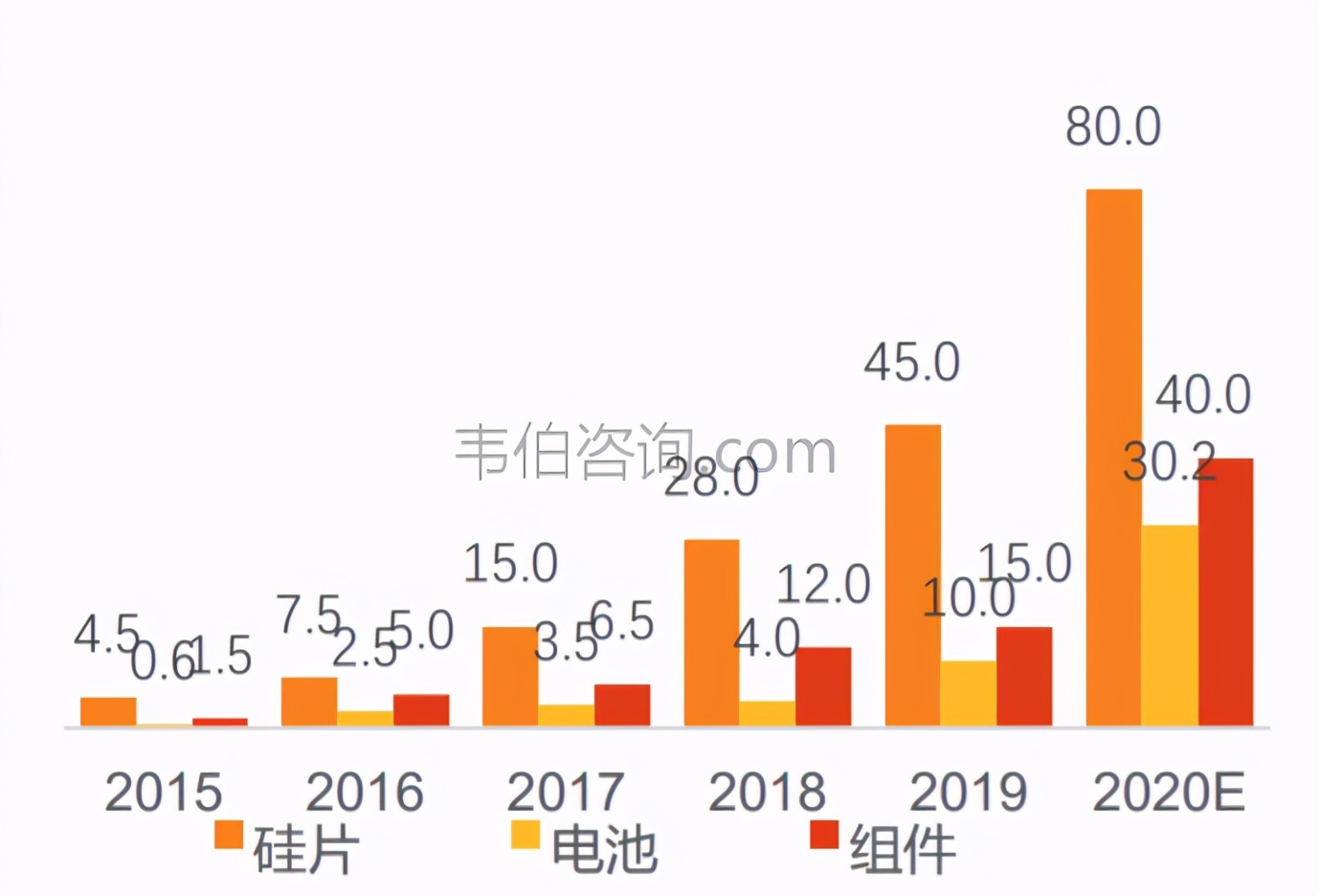

公司单晶硅片将持续保持龙头优势。在单晶产品渗透率持续提升的行业趋势下,隆基持续积极扩张产能。同时,公司积极与通威等上下游企业合作巩固优势,预计公司2020年末单晶硅片产能可达约75GW,而市占率将持续提升至约50%。

图表10:2015-2020年隆基股份各环节产能变化趋势(GW)

资料来源:Wind、韦伯咨询整理

八、光伏组件业务产销及潜力

公司组件出货量快速提升,目前已成为光伏组件龙头企业。

图表11:近年全球光伏组件出货量Top10企业

资料来源:GlobalData、韦伯咨询整理

基于光伏产业链整合战略,公司在2014年底收购了浙江乐叶光伏科技有限公司,将产业链从硅片拓展到了组件业务。此后公司不断推进组件业务,出货量从2015年的不到1GW提升到了2019年的9GW,居全球第四。

图表12:近年全球TOP10光伏组件企业出货量(GW)

资料来源:GlobalData、韦伯咨询整理

而根据PVInfoLink数据统计,2020上半年,公司组件出货量超过7GW,首次仅次于晶科位居第二,而全年出货量有望达约20GW保持行业第二。

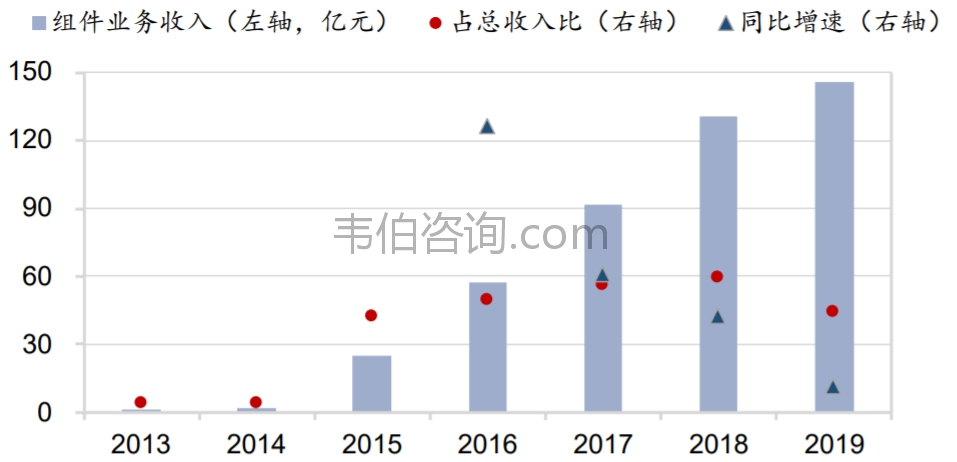

公司组件业务收入快速增长,已经成为收入规模最大的业务。公司组件业务收入从2015年的25.2亿元快速增长至2019年的145.7亿元,年复合增速达55%。目前公司组件业务收入占公司总收入比约50%左右,是公司收入规模最大的业务。

图表13:2013-2019年隆基股份组件业务收入情况(亿元,%)

资料来源:GlobalData、韦伯咨询整理

公司组件产能业务持续扩张,规模优势提升龙头地位。拓展光伏产业链后,公司光伏组件产能从2015年末的1.5GW扩张到了2019年末的14GW,仅次于晶科的16GW。根据公司产能建设情况,预计2020年末公司组件产能可达35GW以上,成为业内龙头。

图表14:2018-2020年国内光伏企业组件产能情况(GW)

资料来源:各公司公告、韦伯咨询整理

更多光伏发电行业的深度研究和全面数据,请关注韦伯咨询官网或公众号,或者查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。

该报告由韦伯咨询光伏行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖光伏发电行业政策环境、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知光伏发电行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。