一、公司主营业务

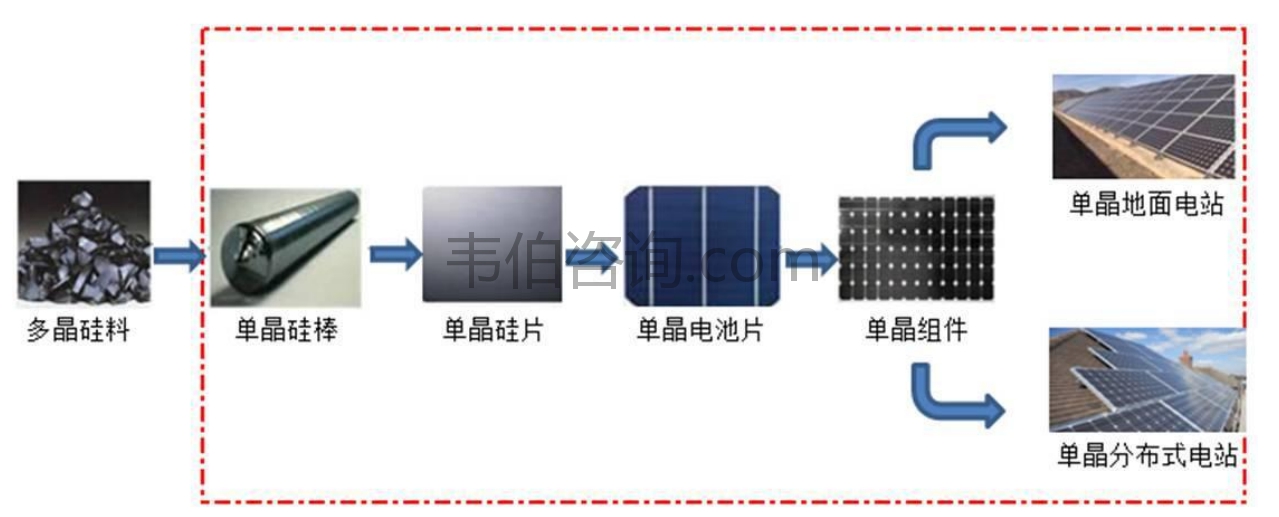

公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务。

目前公司单晶硅棒、硅片生产基地主要集中于陕西西安、宁夏银川和中宁、云南丽江、华坪、保山、腾冲、曲靖和楚雄、江苏无锡和马来西亚古晋;单晶电池、组件生产基地主要集中于江苏泰州、浙江衢州和嘉兴、安徽合肥和滁州、宁夏银川、陕西西安和咸阳、山西大同和马来西亚古晋,公司在国内外多地开展光伏电站开发及系统解决方案提供业务。主要业务和产品在光伏产业链中的位置情况如下:

图表1:隆基股份主营业务简介

资料来源:公司年报、韦伯咨询整理

备注:上图中红色框内的为公司在产业链中所从事的业务范围

二、公司整体经营状况

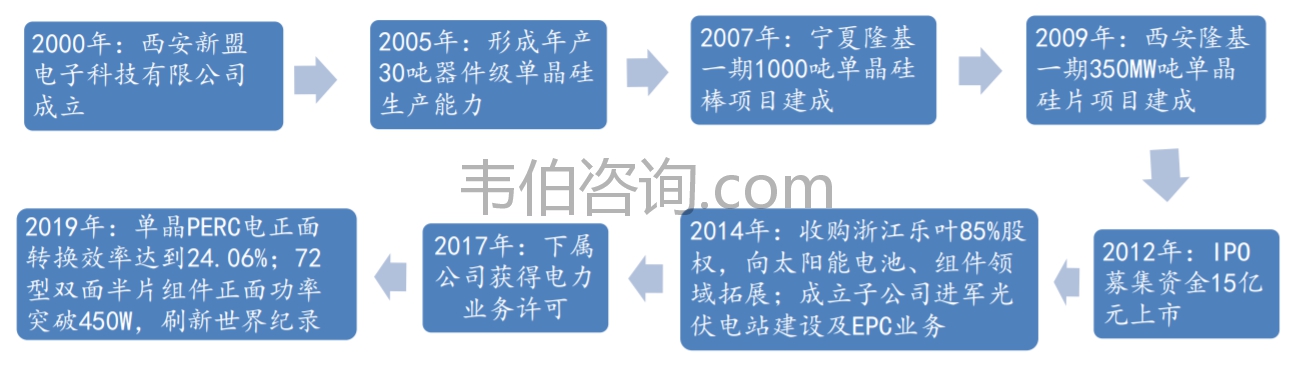

公司前身为2000年成立的西安新盟有限公司,携半导体技术在硅片原料供给中觅得先机,2005年形成了年产30吨器件级单晶硅的能力。2006年开始,虽然当时多晶技术线路成为主流,但隆基凭借专业底蕴,深入洞察行业趋势,确立单晶战略方向,聚焦硅片业务,不断进行技术创新和效率提升,领跑全球单晶硅片时代。公司2012年上市,从2014年开始,布局组件及电站业务,打造单晶全产业链,凭借技术创新,不断推动行业发展和产业升级,目前为全球单晶光伏产业的领导者。

图表2:隆基股份发展历程及重大事项

资料来源:公司年报、韦伯咨询整理

公司已形成了从单晶硅棒/硅片、单晶电池/组件到下游单晶光伏电站应用的完整产业链。其中,单晶硅棒/硅片和单晶电池/组件业务是公司的核心制造业务,目前公司已发展成为全球最大的单晶硅片制造商,组件业务已连续两年跻身全球前五大组件企业行列,单晶PERC电池和组件转换效率连续多次刷新世界记录。

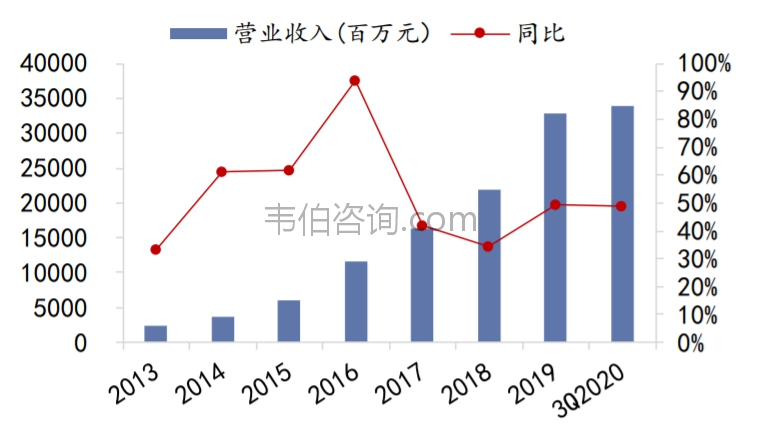

随着近年太阳能发电技术的进步带来行业不断的发展,以及公司单晶战略及垂直产业链拓展的成功,公司业绩近年实现了快速增长。2013-2019年,公司营业收入从23亿元增长至329亿元,年复合增速达到56%;公司归母净利润从2.9亿元(2014)增长至52.8亿元(2019),年复合增速为78%。2020前三季度,光伏行业需求受疫情影响有限,公司营业收入及归母净利润同比增速分别达49%及82%,保持高速增长。

图表3:2013-2020年隆基股份营收及增幅(百万元,%)

资料来源:公司年报、韦伯咨询整理

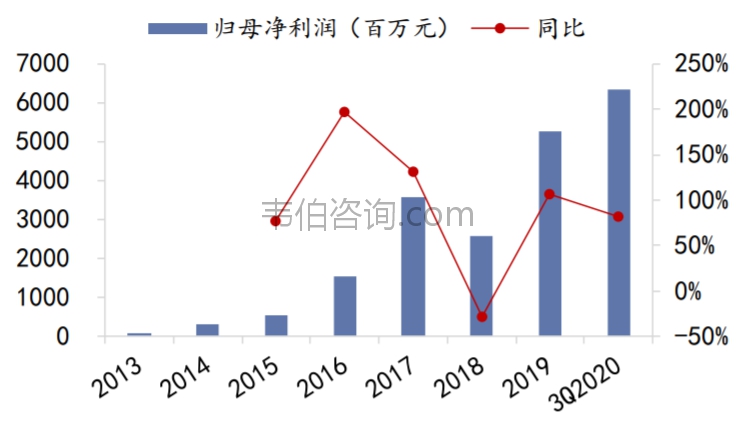

上市以来,公司业绩从2011年盈利2.84亿元增长到2019年净利润52.8亿元,年均增长44%,同时股价在8年多时间里涨幅超40倍。

图表4:2013-2020年隆基股份归母净利润及增幅(百万元,%)

资料来源:公司年报、韦伯咨询整理

2019年,公司实现营业收入328.97亿元,同比增长49.62%;实现归属于母公司的净利润52.80亿元,同比增长106.4%;基本每股收益1.47元,同比增长96%;实现扣非后的加权平均净资产收益率23.09%,同比增加7.78个百分点,经营活动产生的现金流量净额为81.58亿元,同比增长595.34%。

三、光伏业务发展战略及规划

随着公司单晶硅片成本的降低,其所制成的单晶组件逐渐具备经济性。但行业路径依赖制约了单晶渗透率的提升,在此背景下,公司进行战略转型,在稳固最大单晶硅片制造商地位的同时,切入下游组件市场,打开单晶硅片需求的上限,利用规模效应,成倍放大的硅片成本优势,并借由成本优势拓展更多的市场需求,构成螺旋上升之势。

从行业历史来看,电池——组件一体化模式的产能配比经历过从高到低再到中的变化。早期由于多晶电池效率、质量差异不大,组件厂为保障供应稳定,一般均配有高比例电池产能。进入PERC电池的路线切换期后,组件厂的电池产能配比开始下降以降低路线变革风险,专业化PERC电池厂商兴起。但在PERC技术逐步扩散后,各厂商的电池效率、质量差异又开始缩小,组件厂一体化的保障供应与协同降本优势再次显现出来。公司也在近年持续加码PERC电池产能,逐步形成了硅片——电池——组件一体化的模式,充分发挥上下游联动的协同降本与保障供应的优势。

四、光伏产品销量及盈利能力

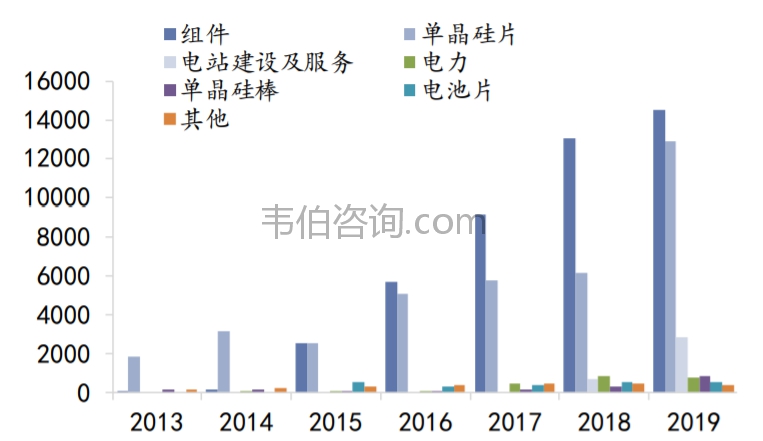

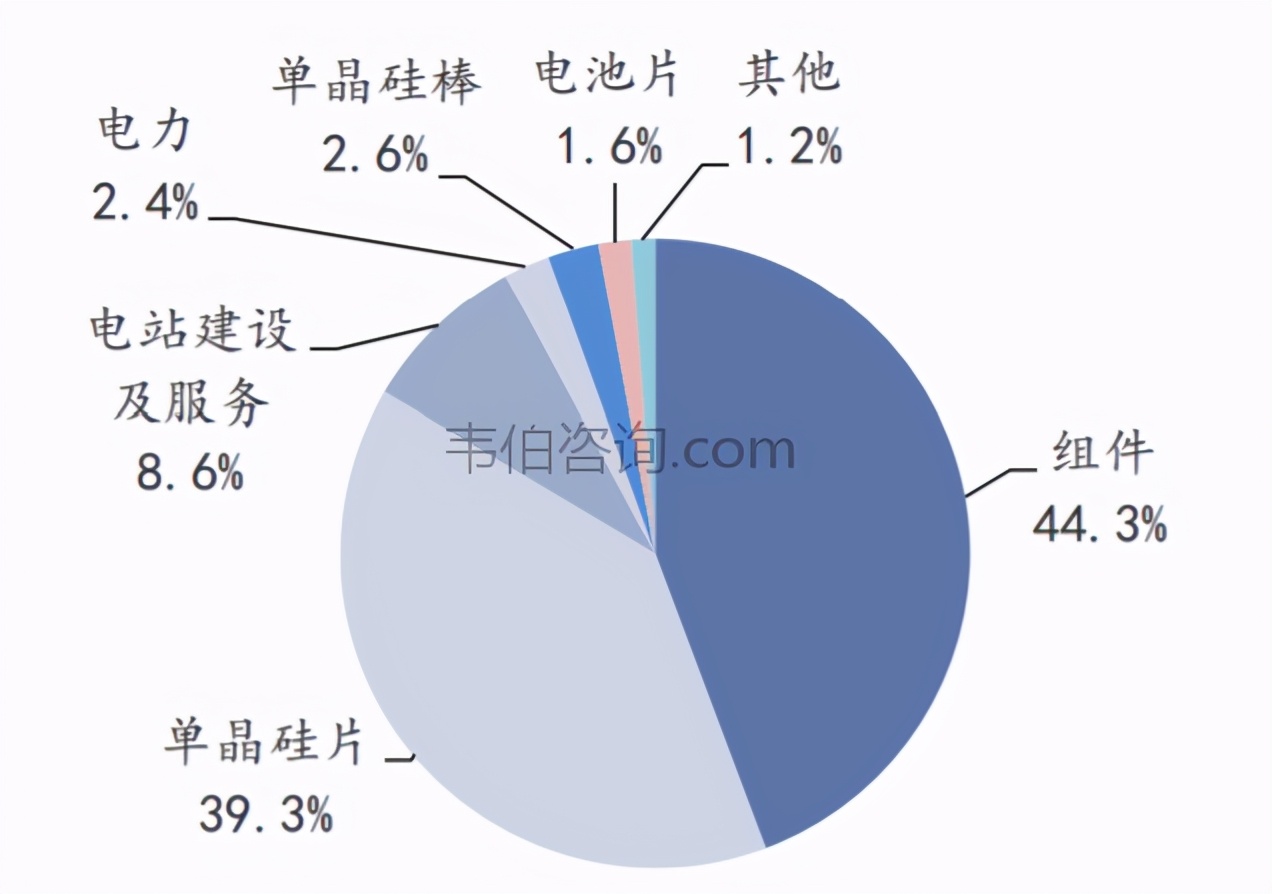

硅片及组件业务为公司主要收入来源。公司产品及业务已涉及光伏全产业链,收入按产品分为单晶硅片、太阳能组件、电站建设、电力、硅棒、电池片等,其中硅片及组件业务是公司目前主要收入来源,2019年公司总营收为329亿元,其中硅片及组件收入分别为129亿元及146亿元,占公司总收入比例分别为39.3%及44.3%。

图表5:隆基股份各产品收入情况(百万元)

资料来源:公司年报、韦伯咨询整理

2019年,公司实现单晶硅片对外销售47.02亿片,同比增长139.17%,自用18.46亿片;实现单晶组件对外销售7,394MW,同比增长23.43%,自用971MW;实现单晶电池对外销售715MW。

图表6:隆基股份产品收入结构(%)

资料来源:公司年报、韦伯咨询整理

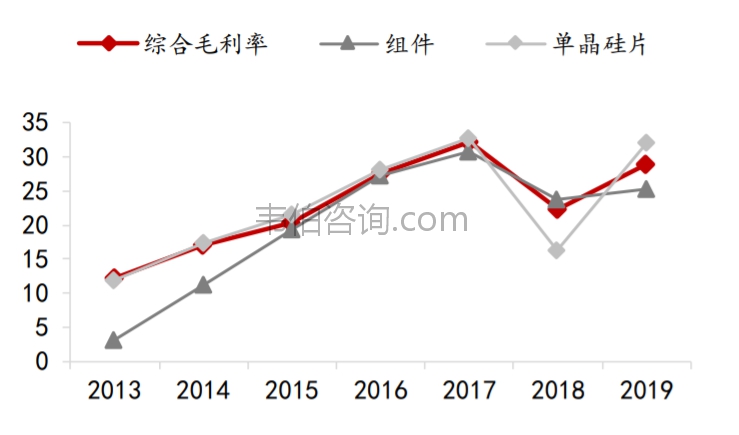

公司毛利率近年呈现出一定的波动性,主要受几个因素影响:包括外部市场需求的变化以及国内外光伏政策,以及自身技术进步推动成本下降速度等。2018年前,主要由于单晶光伏产品需求提升,公司产品毛利成上升态势,而2018年的“531新政”对光伏行业形成了较大冲击,光伏产品价格大幅下滑,公司毛利率也出现明显下滑。新政后中小落后产能被淘汰,行业集中度提升,产品价格下行也激发了海外市场需求,供需趋于平衡下价格趋于稳定;同时公司研发投入持续增加,通过先进研发成果的率先导入生产,非硅成本持续降低,取得成本领先优势。2019年,公司的毛利率水平明显回升。

图表7:2013-2019年隆基股份光伏业务及产品毛利率(%)

资料来源:公司年报、韦伯咨询整理

五、光伏产品研发及核心技术

光伏行业技术变革较快,研发投入不足的企业无法长期立足,但同时由于成本的第一性,只有量产成本降的足够低才是新技术面向市场的合理时间。因此公司自进入光伏行业以来,均保持着“研发为基,量产为锚”的原则,适时地规模性推广新技术以赚取技术进步利润。

(1)率先量产应用金刚线切片技术推进单晶替代

在切片环节,公司早在2011年前后就已经具备金刚线切片的专利,但是由于装备尚未国产化、供应链不完整、工艺成本也很高,因此公司最开始投产的产能依旧是传统的砂浆切割产能。经过公司数年努力,2013年末选定了金刚线种类,培育了连城数控供应设备,与金刚线生产企业确认了稳定供应关系,才开始大规模采用金刚线切割技术,并迅速地在2015年成为行业内首家实现100%金刚线切割的企业,赚取了2-3年的技术进步利润。

(2)大力推动单晶PERC技术量产应用于组件

在电池环节,公司同样在2015年即开始对PERC电池进行量产研究,但最开始投产的电池产能依旧多为单晶BSF电池,原因在于设备国产化不足、衰减问题、成本尚高。而通过持续的高研发投入,公司掌握了光致衰减的减小与控制技术,在此期间,国产设备经过多方使用后也逐步成熟,投资成本大幅降低,于是2018年公司就迅速将原有产线全部升级为PERC产线,同时启动大规模扩产计划,凭借低成本高效率的新电池产能,成为组件环节头部企业。

在硅片环节,硅料供应影响生产连续性,设备选型影响生产先进性;在组件环节,玻璃供应影响生产连续性,并最终影响订单交付度。因此公司采取了培育设备厂、签订长期订单等方式进行供应链管理。

(1)培育设备厂,掌握核心技术

设备方面,公司与连城数控、北方华创战略合作,共同推进单晶炉研发,大幅降低单晶炉成本,由于采购过程中是公司主导设计并提出定制化要求,因此单晶炉投资明显低于同业,降低了初始设备投资及后续折旧成本。此外,公司与连城数控与青岛高测合作,降低了切片机采购成本。

(2)稳固上下游,与合作方签长单

供应链方面,公司经常预判市场供需与竞争格局变化,与重要供应商或客户签订长期订单以降低经营风险。

2009年,在多数头部企业都与硅料厂商签订锁价锁量的长单时,公司慎重考虑后认为硅料价格终会回归理性,签订了锁量不锁价的长单,避免了类似于尚德的悲剧。

2015年前后,公司电池、组件业务刚刚拓展,签订了长单以保障电池、组件的销售。

2018年“531新政”后,公司大力推动海外市场发展,与美国地面电站开发商签订了组件长单销售合同。

2019年起,随着单晶硅片行业出现新进入者,公司为确保长期经营稳健,与多个电池生产商签订了硅片长单销售合同,同时,公司预判未来2-3年硅料、玻璃可能出现短缺,为保障供应链安全,与多家供应商签订了长单采购合同。

2020年,除签订长单以外,公司还充分发挥自身的管理优势,根据对原材料价格的走势判断进行适时的库存调整,以此达到平滑生产成本的目的。

六、光伏产品在海外市场的拓展

公司的产品销往多个国家和地区。主要销售地有美国、德国等。2020年上半年公司海外收入达到76.5亿元,占比38%。其中海外销售产品主要是组件,预计公司生产的组件有60%以上外售至海外地区。

2019年,公司积极落实全球化战略,灵活调整销售组织架构,增强海外销售力量和服务保障能力,海外市场拓展成效显著,全球销售区域进一步拓展,海外收入增长明显,组件产品市场占有率快速提升,2019年公司组件产品市场占有率约7%,海外销售达到4,991MW,同比增长154%,占单晶组件对外销售总量的67%。

图表8:2016-2020年隆基股份组件海外营收及占比(亿元,%)

资料来源:公司年报、韦伯咨询整理

七、单晶硅片产能及市场份额

公司硅片产能2019年首次跃居全球第一位,且单晶产能已保持多年第一。2019年公司硅片产能达到42GW,同比增长50%,约占全球硅片总产能的22.7%,首次跻身硅片产能第一的位置。公司硅片产能均为单晶产能,新扩产能全部集中在云南和宁夏。

从单晶硅片产能看,公司已多年位居第一,目前和中环股份分居前两位,2019年分别占单晶硅片总产能的36%及28%。而从出货量来看,据中国光伏行业协会统计,2019年单晶硅片出货量为90GW,隆基及中环出货量分别为65亿片及51亿片,折合36GW及28GW,市场份额分别为40%及31%,Top2合计市场份额达71%。

图表9:2016-2020年光伏企业多晶硅产能(GW)

资料来源:公司年报、韦伯咨询整理

公司单晶硅片将持续保持龙头优势。在单晶产品渗透率持续提升的行业趋势下,隆基持续积极扩张产能。同时,公司积极与通威等上下游企业合作巩固优势,预计公司2020年末单晶硅片产能可达约75GW,而市占率将持续提升至约50%。

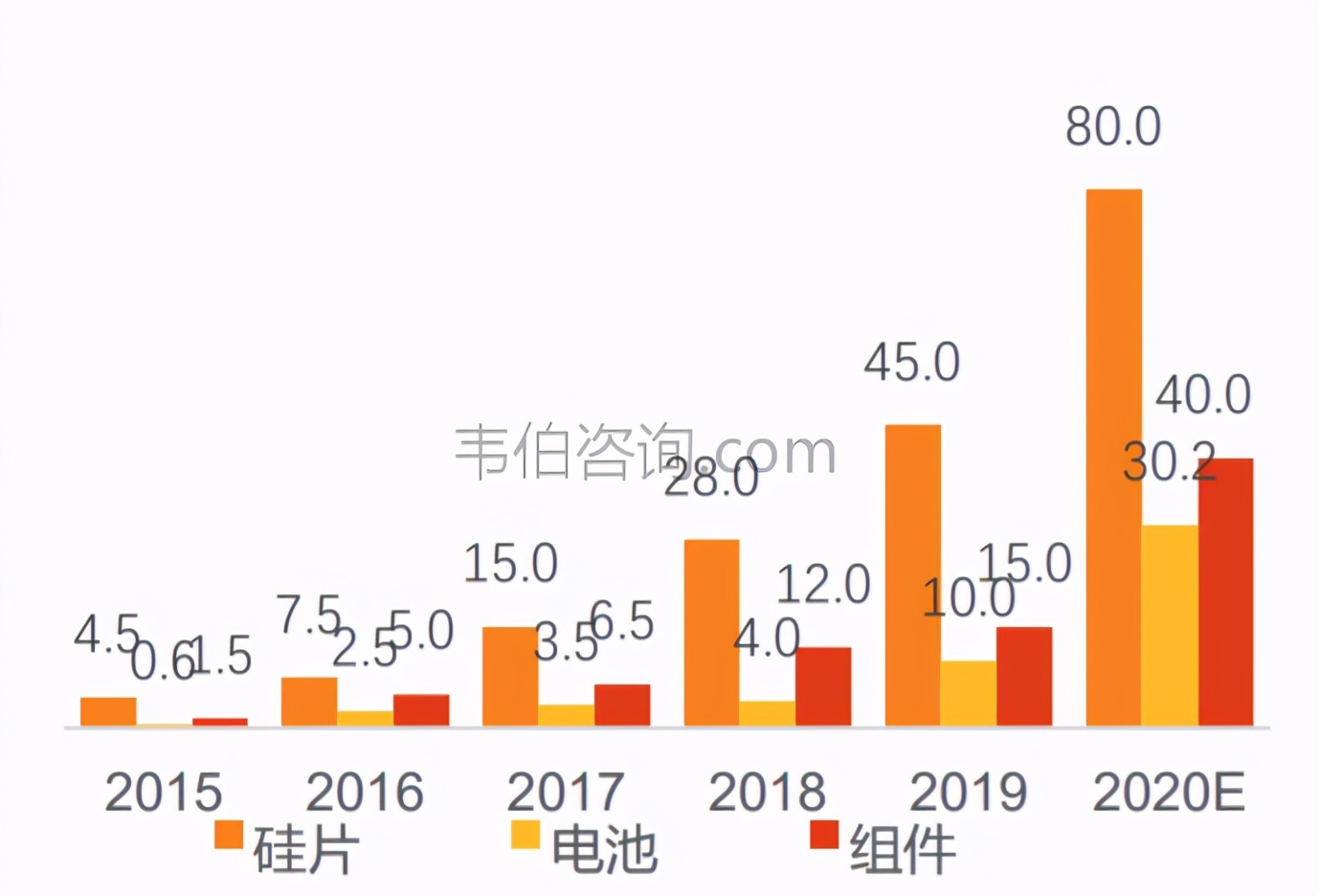

图表10:2015-2020年隆基股份各环节产能变化趋势(GW)

资料来源:Wind、韦伯咨询整理

八、光伏组件业务产销及潜力

公司组件出货量快速提升,目前已成为光伏组件龙头企业。

图表11:近年全球光伏组件出货量Top10企业

资料来源:GlobalData、韦伯咨询整理

基于光伏产业链整合战略,公司在2014年底收购了浙江乐叶光伏科技有限公司,将产业链从硅片拓展到了组件业务。此后公司不断推进组件业务,出货量从2015年的不到1GW提升到了2019年的9GW,居全球第四。

图表12:近年全球TOP10光伏组件企业出货量(GW)

资料来源:GlobalData、韦伯咨询整理

而根据PVInfoLink数据统计,2020上半年,公司组件出货量超过7GW,首次仅次于晶科位居第二,而全年出货量有望达约20GW保持行业第二。

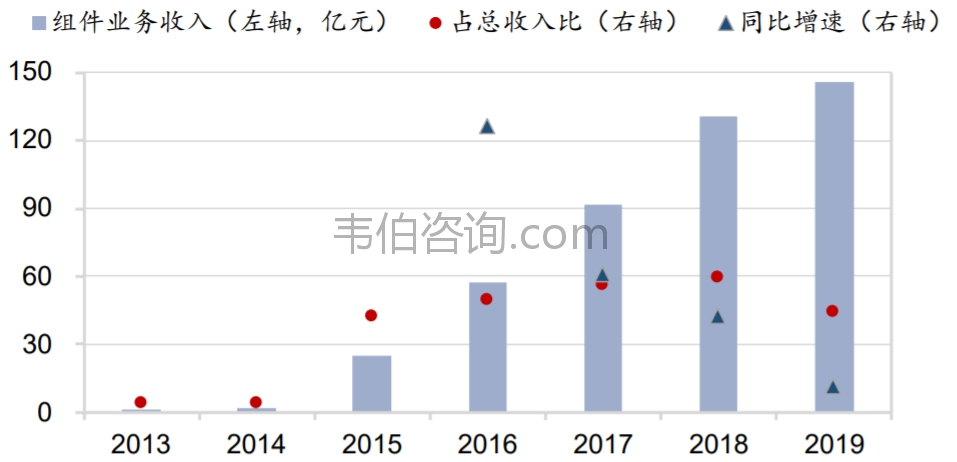

公司组件业务收入快速增长,已经成为收入规模最大的业务。公司组件业务收入从2015年的25.2亿元快速增长至2019年的145.7亿元,年复合增速达55%。目前公司组件业务收入占公司总收入比约50%左右,是公司收入规模最大的业务。

图表13:2013-2019年隆基股份组件业务收入情况(亿元,%)

资料来源:GlobalData、韦伯咨询整理

公司组件产能业务持续扩张,规模优势提升龙头地位。拓展光伏产业链后,公司光伏组件产能从2015年末的1.5GW扩张到了2019年末的14GW,仅次于晶科的16GW。根据公司产能建设情况,预计2020年末公司组件产能可达35GW以上,成为业内龙头。

图表14:2018-2020年国内光伏企业组件产能情况(GW)

资料来源:各公司公告、韦伯咨询整理

更多光伏发电行业的深度研究和全面数据,请关注韦伯咨询官网或公众号,或者查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。

该报告由韦伯咨询光伏行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖光伏发电行业政策环境、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知光伏发电行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

公司总部:中国-深圳

主营业务:行业研究报告、项目可行性分析报告、商业计划书、IPO及再融资募投项目可研、细分行业尽调、产业园区规划等

客服热线:段先生13480610575,刘先生14776264685(微信+电话)

联系邮箱:WBZX2019@163.com

公众号:韦伯咨询、韦伯产业智库