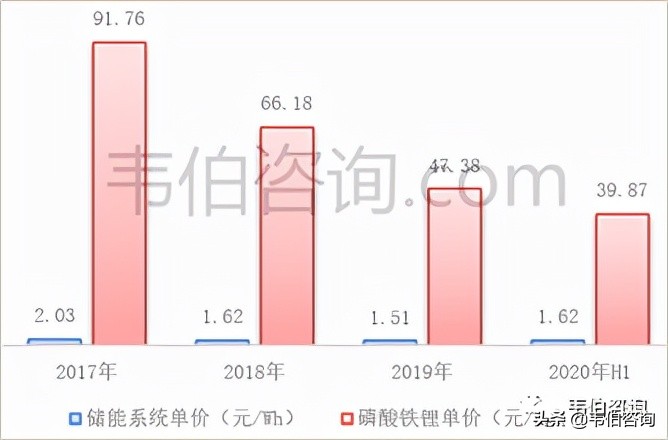

图表19:2017-2020年派能科技储能电池系统单价及磷酸铁锂单价变动

资料来源:Wind、韦伯咨询

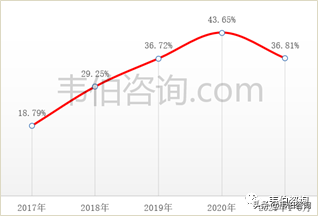

受材料价格下降的影响,公司产品价格与原材料成本价格均呈下降趋势,产品毛利率增加主要来源于单位产品直接人工和制造费用成本下降。2021H1受上游原材料成本上涨影响,毛利率有所降低。

图表20:2017-2021年派能科技储能电池系统业务毛利率

资料来源:Wind、韦伯咨询

六、储能产品产能利用及规划

1、储能电池系统

需求旺盛,产能利用率90%以上。2018-2019年公司储能电池系统销量分别为241.84、493.08MWh,同比增长273.33%、103.89%。公司2019年产能为476MW,产能利用率高达99.64%,受疫情影响,2020年H1产能利用率下滑至85.49%。目前公司在手订单充足,预计2022年产能利用率依然能够保持在较高水平。

图表21:2017-2020年派能科技储能电池系统销量与单价变化趋势

资料来源:Wind、韦伯咨询

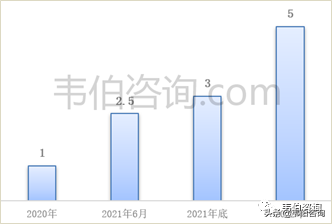

根据公司公告,扬州锂离子电池及系统生产基地一、二、三期和黄石2GWh锂电池高效储能生产项目一、二期的产能分别为370/930/1700/1000/1000MWh,根据投产进度预计2021-2023年储能系统产能达1520/3450/6150MWh,预计公司2021-2023年储能系统销量1.5/2.5/4.5GWh。

图表22:2021-2023年派能科技储能电池系统产能及销量预测

资料来源:Wind、韦伯咨询

2、软包电芯

受益于锂电池储能系统经济性提升和市场需求的爆发,公司软包电芯销售规模近几年快速增长,产能利用率大幅提升。为满足快速增长的市场需求,公司对外采购了部分电池模组和电芯,但仍以自产电芯为主。随着新增产能投产并逐渐释放,公司从2020年下半年到202年初基本上已经不再外购电芯。

图表23:2017-2020年派能科技软包电芯产销情况(MWh)

资料来源:Wind、韦伯咨询

随着市场快速增长,公司原有产能已经无法满足下游客户对高性能磷酸铁锂电池的需求。2020年,公司已形成年产1GWh电芯产能。随着募投项目的逐步实施,公司于2021年6月份新增了1.5GWh电芯年产能,4季度新增了0.5GWh电芯年产能,2021年底已经形成了3GWh的电芯年产能。募投项目第三期2GWh将于2022年1季度投建,由于现阶段生产设备综合效率大幅提升,2022年底公司电芯年产能较原计划5GWh将有一定规模的增加。

图表24:2020-2022年派能科技电芯产能规划及预测(GWh)

资料来源:Wind、韦伯咨询

更多关于储能行业的深度研究和全面数据,请查看韦伯咨询独家发布的《2022年中国储能行业专题调研与深度分析报告》。