图表10:2019-2020年M1-M4垃圾发电中标项目情况对比

资料来源:招投标网、韦伯咨询整理

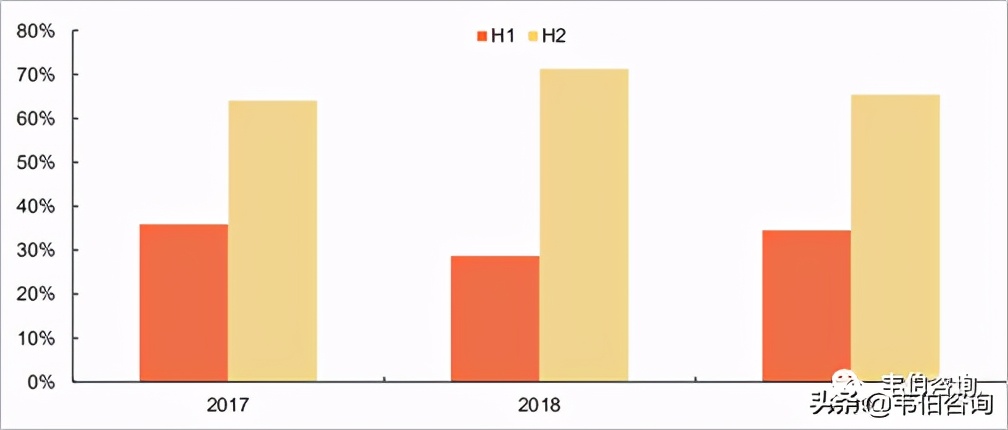

垃圾发电市场项目释放具有一定季节性,通常在下半年集中中标,而上半年中标占比在30-40%。据此前统计,2019年全年垃圾发电市场中标项目约130个,对应新增产能14万吨,投资额近700亿元。若按照上半年占比30-40%的规律,且2020年为垃圾发电十三五考核年,预计全年垃圾发电市场释放量仍然较大。

图表11:2017-2019年垃圾发电项目上下半年中标集中情况

资料来源:招投标网、E20、韦伯咨询整理

七、新增项目价格缓慢提升,行业利润水平总体稳定

垃圾焚烧发电企业的运营收入主要来自于垃圾处置费收入和上网电价收入。其中,上网电价按照全国统一的标杆电价执行,整体较为稳定。因此,垃圾焚烧发电企业的利润水平主要受垃圾处置费价格、垃圾热值及运营效率等因素的影响。

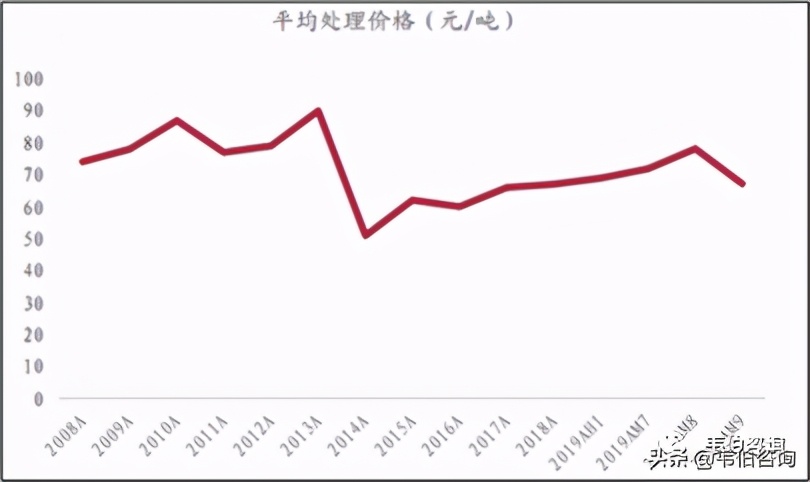

图表12:2008-2019年新增垃圾焚烧发电项目价格变化趋势(元/吨)

资料来源:韦伯咨询整理

2012年至2016年我国新建生活垃圾焚烧处理平均补贴价格呈现一定程度的下降趋势,到2016年平均补贴价格下降至54.85元/吨,2017年开始逐步回升至65.44元/吨。

在污染物达标排放政策日渐趋严的背景下,生活垃圾焚烧设施建设成本(核心设备如焚烧炉排、电控设备、烟气治理、灰渣处理系统等以及土建成本)有提升趋势。而地方政府出于环保监管,以最低价中标的现象有所减少。因此,2019年以来项目月度平均中标价格维持在70—80元/吨,并呈缓慢提升趋势。

垃圾焚烧发电属于国家大力支持的新兴环保产业,行业利润水平总体较为稳定。2017-2019年,行业主要上市公司毛利率变化情况如下:

图表13:2017-2019年垃圾发电主要上市公司毛利率情况及对比

资料来源:公司年报、韦伯咨询

注:绿色动力从2018年年报开始将项目运营业务毛利率调整为披露固废处理业务毛利率,相关披露口径存在一定变化;中国天楹2019年垃圾处理业务毛利率变化主要系2019年1月完成固废管理业务收购所致。

八、各省垃圾发电规划陆续披露,中长期市场前景广阔

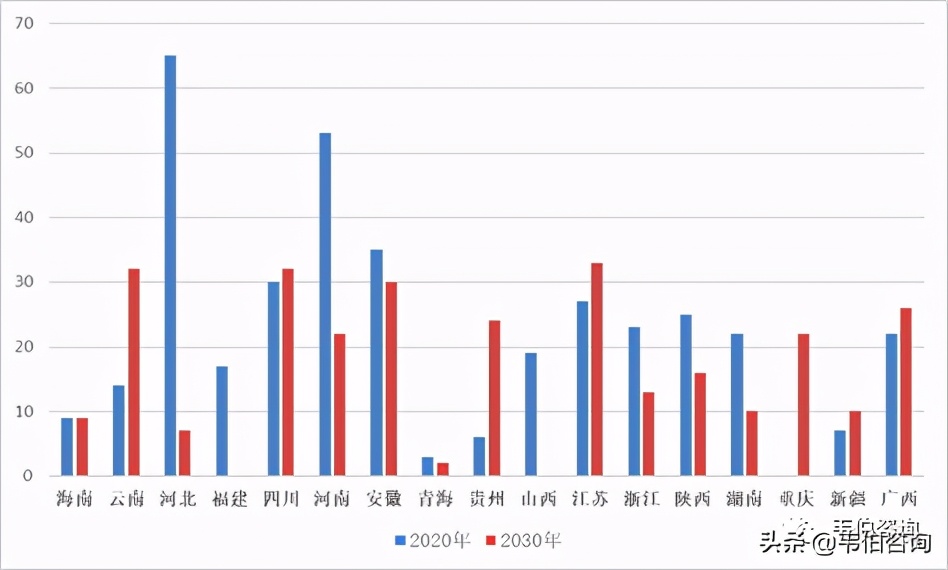

截至2020年4月,除湖北、西藏、上海和北京(早期规划量已达100%焚烧率)等省市外,其余各省垃圾焚烧发电中长期规划应均编制完成。根据已公开发布的19个省份的详细规划。

从垃圾焚烧新增处理规模的区域分布来看,中长期规划中河南、河北、四川、广西等中西部地区增量规模较大,河南、河北两省中长期规划处理规模位列全国前二。

以河南为例:到2020年,河南全省范围内计划开工建设垃圾焚烧项目53个,合计处理能力5.1万吨/日,装机容量约100万千瓦,2021-2030年前预计开工建设项目22个,合计处理能力2.4万吨/日,装机容量约50万千瓦,总处理能力占全国已披露规模的12%。预计到2030年,我国有望基本建成垃圾焚烧型社会,实现原生垃圾“零填埋”

图表14:截止2020年底和2030年底各省垃圾焚烧中长期规划新增项目数量(个)

资料来源:各省发改委、韦伯咨询整理

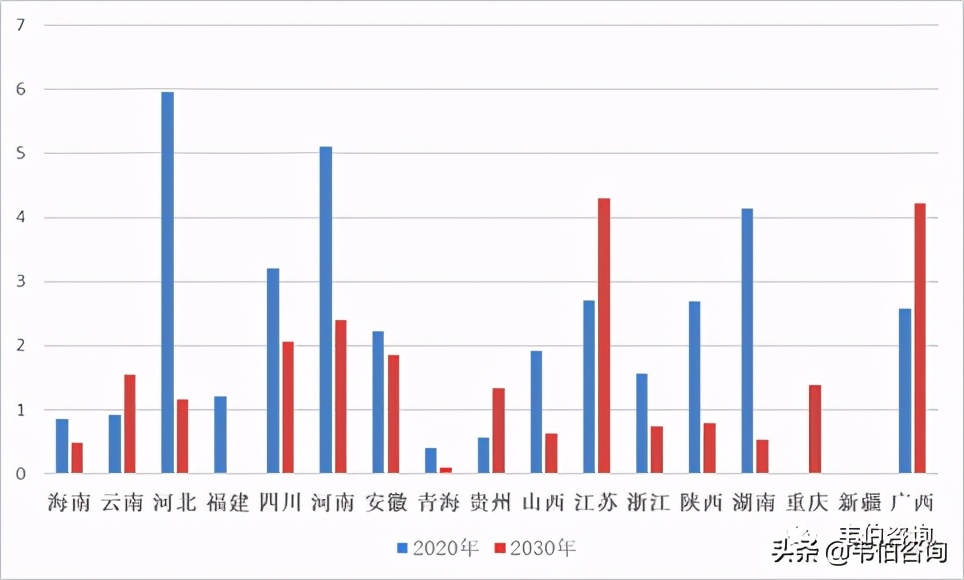

图表15:截止2020年底和2030年底各省垃圾焚烧中长期规划新增项目产能(万吨/日)

资料来源:各省发改委、韦伯咨询整理

各省基本按照该地常住人口和人均垃圾产量预测值进行测算规划,大部分省市到2030年要求焚烧率在60%-100%;

根据19省数据推算,全国垃圾发电总规划产能约在145万吨/日。当前全国垃圾发电投运产能约50万吨/日,可见投运空间仍有3倍,按照50万元/吨投资额计算,对应新增建设空间4750亿元,对应运营总空间约1200亿元/年;当前已规划产能约90万吨/日,可见市场化竞争空间仍有55万吨/日,对应新增竞争空间2750亿元。

九、垃圾发电市场多强林立,集中度呈现上升趋势

垃圾发电属于大型市政项目,对投资方资金要求较高,但由于其收益稳定、空间较大,仍吸引多方主体投入。

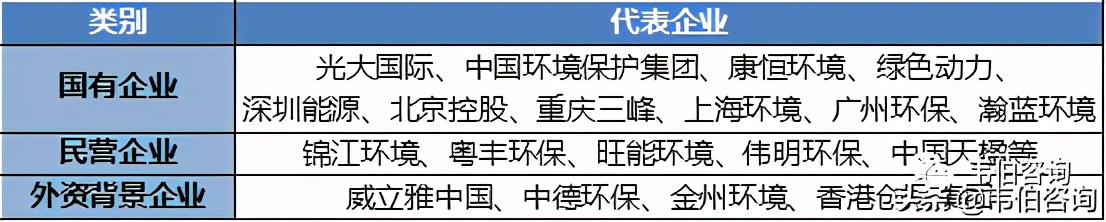

截至2018年底,全国垃圾焚烧发电企业共152家。目前垃圾发电行业的上市企业主要包括如下三类:

一是国有企业,如光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源、北京控股、重庆三峰、上海环境、广州环保、瀚蓝环境等。

二是民营企业,如锦江环境、粤丰环保、旺能环境、伟明环保、中国天楹等。

三是外资企业(或者具有外资背景),如威立雅中国、中德环保、金州环境、香港创冠集团等等。

图表16:中国垃圾焚烧发电企业主要类型及代表

资料来源:韦伯咨询

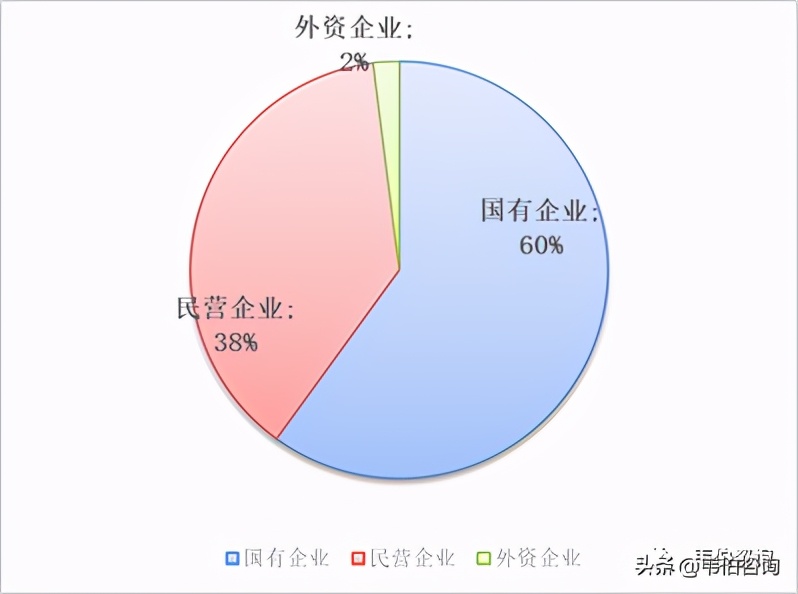

2019年,我国垃圾焚烧项目的市场化比例达到80%左右。按企业类型统计,国企占比约为60%,民企占比约为38%,外企占比约为2%。

图表17:2019年我国垃圾发电主要企业类型占比(%)

资料来源:韦伯咨询整理

截止2019件底,中国垃圾焚烧市场份额最高的为中国光大国际(约12%),排名前12位的龙头企业市场份额合计达64%。