2016年10月,住建部、国家发改委、国土资源部、环保部发布《关于进一步加强城市生活垃圾焚烧处理工作的意见》(建城[2016]227号)要求:将垃圾焚烧处理设施建设作为维护公共安全、推进生态文明建设、提高政府治理能力和加强城市规划建设管理工作的重点。到2020年底,全国设市城市垃圾焚烧处理能力占总处理能力50%以上,全部达到清洁焚烧标准。

2015年6月,财政部、国家税务总局发布《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税[2015]78号),规定:利用垃圾发电产生的电力收入业务享受即征即退100%的税收优惠;从事垃圾处理、污泥处理处置劳务,享受即征即退70%的税收优惠。已享受本通知规定的增值税即征即退政策的纳税人,因违反税收、环境保护的法律法规受到处罚(警告或单次1万元以下罚款除外)的,自处罚决定下达的次月起36个月内,不得享受本通知规定的增值税即征即退政策。

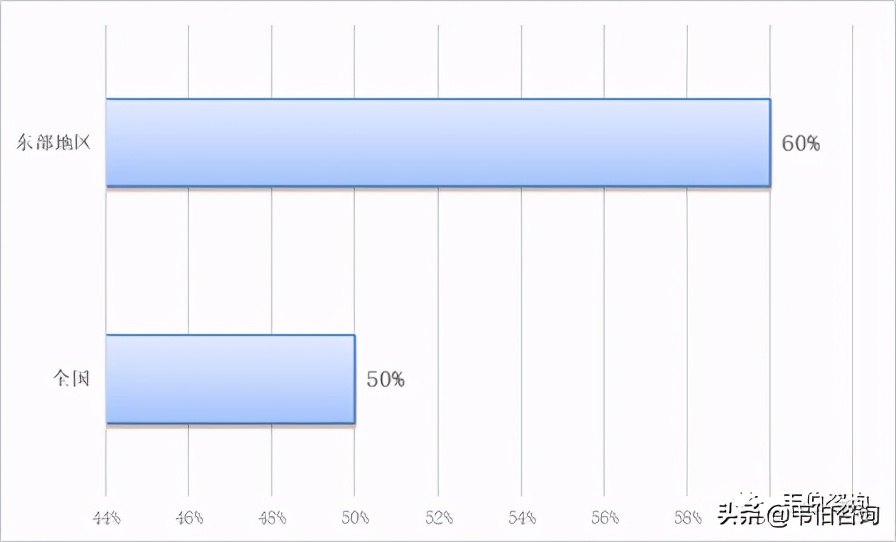

2016年12月,国家发改委、住建部发布《“十三五”全国城镇生活垃圾无害化处理设施建设规划》指出:坚持资源化优先,因地制宜选择安全可靠、先进环保、省地节能、经济适用的处理技术。经济发达地区和土地资源短缺、人口基数大的城市,优先采用焚烧处理技术,减少原生垃圾填埋量。到2020年底,设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上。

图表7:2020年全国设市城市生活垃圾焚烧处理能力占无害化处理能力比例目标(%)

资料来源:发改委、住建部、韦伯咨询整理

2018年6月,国务院发布《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,要求:扎实推进净土保卫战。到2020年,实现所有城市和县城生活垃圾处理能力全覆盖。推进垃圾资源化利用,大力发展垃圾焚烧发电。

2018年10月,财政部、国家税务总局、生态环境部发布《关于明确环境保护税应税污染物适用等有关问题的通知》(财税[2018]117号),指出:依法设立的生活垃圾焚烧发电厂、生活垃圾填埋场、生活垃圾堆肥厂,属于生活垃圾集中处理场所,其排放应税污染物不超过国家和地方规定的排放标准的,依法予以免征环境保护税。

五、垃圾焚烧厂数量增长迅速,垃圾发电市场规模超千亿

1、垃圾焚烧厂数量及处理规模增长情况

2020年6月10日,生态环境部副部长赵英民在《第二次全国污染源普查公报》发布会上提到,“十二五”和“十三五”期间(2011-2020年),我国垃圾焚烧厂的数量增加了303%,焚烧处理量增加了577%。

2010年我国在运行焚烧厂104座,城市生活垃圾焚烧处理量约2300万吨/年;到了2019年增长到401座,处理量达1.2亿吨/年。10年间,城市生活垃圾中焚烧处理占比由18.8%上升至51.2%。

截至2020年6月1日,我国在运行的垃圾焚烧厂总计455座,过去5年间垃圾焚烧厂数量的年均复合增长率为15.6%。

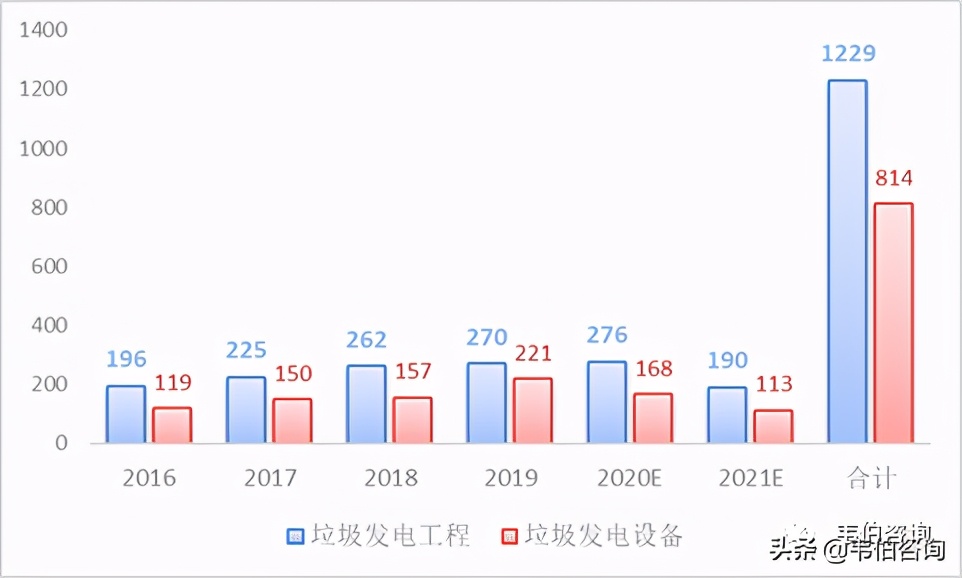

2、垃圾发电工程及设备市场规模及预测

根据对光大国际、海螺创业、上海环境、伟明环保、绿色动力等12家垃圾发电上市公司运营项目投资额的测算,得到2016-2019年垃圾发电项目单位投资成本由54万元/(吨/日)提高至55万元/(吨/日),假设2020年单位投资成本小幅提升至56万元/(吨/日);考虑典型的垃圾发电项目投资结构,工程土建、工程安装、设备以及其他分别占比25%、13%、38%、24%,同时假设垃圾焚烧发电项目建设周期为18个月,T年投运的项目在T-2/T-1/T年的建设期分别为2.5/10/5.5个月,则2016-2021年间垃圾发电总工程及设备市场规模分别达到1229亿元和814亿元。

图表8:2016-2021年中国垃圾焚烧发电工程/设备行业市场规模及预测(亿元)

资料来源:华泰证券、韦伯咨询整理

六、垃圾发电新增项目释放加速,年投资额近700亿

按垃圾发电新中标项目6个月筹备期和18个月建设期计算,2018-2019年的新中标项目将在2019-2020年处于集中建设期。根据韦伯咨询的不完全统计,2018年我国垃圾焚烧发电新中标、签约的项目数量超过100个,新增垃圾处理规模约11.25万吨/日,预计总投资逾600亿。2019年行业新增项目释放继续加速。

2020年Q1垃圾发电市场中标投资额与2019年同期基本持平,M4同比增长50%。据统计,2020年Q1垃圾发电市场中标数量为18个,对应新增产能2.2万吨(包括远期),对应总投资额101亿元;2019年同期中标数量为22个,对应新增产能2.4万吨(包括远期),对应总投资额96亿元。

图表9:2019年Q1-2020年Q1全国垃圾发电项目中标情况

资料来源:招投标网、韦伯咨询整理

按月度看,2020年M1市场并未受疫情影响,仍然火爆,中标投资额71亿元;2020年M2受疫情影响仅有1个中标项目;2020年M3市场招投标有所恢复,中标投资额26亿元;2020年M4中标投资额恢复至78亿元,较2019年M4同比增长50%,且与2020年M1接近。