图表 7:2019年大气治理主要上市公司营收及业务构成情况(亿元,%)

资料来源:公司年报、韦伯咨询

2019年,公司重要的传统业务——除尘器及配套设备及安装营收同比下降13.61%,主要考虑2019年钢材价格处于相对高位,对于少部分在前期钢材价格相对低位时签订的合同且在钢材价格相对高位时排产的项目,其盈利空间将受到影响。随着2019年末以来钢价相对低位且变幅趋于缓和,后续业绩有望恢复。

2、大气治理主要客户情况

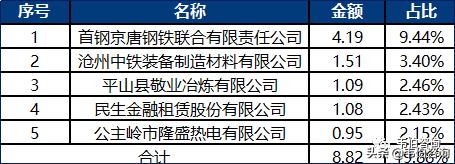

龙净环保下游客户主要为电力、建材、冶金、化工等产生大气污染的行业,公司向其提供除尘、脱硫、脱硝、运营等工程类服务业务,其中电力行业客户订单份额所占比例较大。2019年,公司前五名客户销售额14.94亿元,占年度销售总额的13.66%,进一步向钢铁等非电行业转移。

图表 8:2019年1-6月龙净环保前5名客户的销售额及占比(元,%)

资料来源:公司年报、韦伯咨询

3、大气治理业务的毛利率

2016年以来,龙净环保大气治理业务整体保持了较高的毛利率水平。其中,除尘器及配套设备安装业务毛利率基本维持在25%左右,脱硫脱硝工程项目毛利率在22%左右,变化幅度很小,业务比较成熟。而脱硝催化剂业务由于竞争加剧和需求相对萎缩,毛利率从2016年的30%左右快速下降至近两年的8%左右。

图表9:2016-2019年龙净环保大气治理相关产品业务毛利率变化趋势(%)

资料来源:公司年报、韦伯咨询

公司产品成本中钢材占比较高,毛利率受钢材价格影响较大。2016年以来,受供给侧改革等政策因素影响,钢材价格呈现波动上涨态势,直到2018年底,才趋于平稳,对公司毛利率产生了冲击。同时钢材价格对公司毛利率的影响具有时滞性,主要原因如下:

首先,公司注重成本控制,每月定期开展钢材行情分析会,确定采购策略,在预期钢材价格上涨时,会加大钢材采购提前锁定价格。其次,公司项目周期较长,存货核算采用先进先出法,在确认收入结转成本时,成本中体现的是采购时的价格,再次,在预计钢材价格上涨时,公司预估项目成本上涨,在与下游客户商业谈判时会考虑该类因素影响而上调项目报价,因此,上游原料价格上涨的因素已在产品及业务报价中得到体现。

公司海外EPC项目毛利率波动较大,主要是受印尼中加里曼丹电厂项目和印度比莱项目的影响。此类项目建设周期长,由于建设工期滞后,加之海外原材料价格波动,项目毛利率不确定性较大。鉴于国外市场存在诸多不可控因素,目前公司在海外开展业务时较为谨慎。

五、非电及非气环保新业务开拓

2019年,龙净环保除尘、脱硫脱硝等工程及运营服务在非电领域增长明显。公司订单份额中,新增非电订单99.37亿元,年末在手96.61亿元,电力行业新增49.03亿元,在手98.19亿元。从增速上来看,非电新增订单金额同比增长19.72%,一季度新增电力行业订单5.73亿元,非电订单10.64亿元,仍维持一个较高增速。

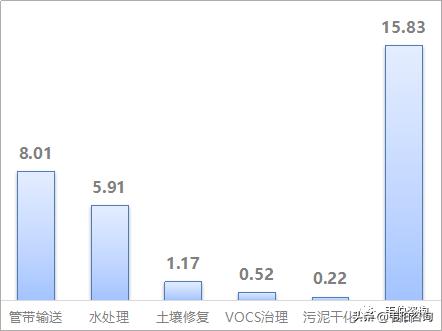

2019年,公司积极拓展非气环保领域业务,全年新签VOCS合同0.52亿元,土壤修复合同1.17亿元,污泥干化业务0.22亿元,管带输送合同8.01亿元,水处理合同5.91亿元,合计达15.83亿元,占全年公司新增合同金额的10.7%,新兴业市场开拓明显加快。

图表 10:2019年龙净环保非气环保领域新签合同情况(亿元)

资料来源:公司年报、韦伯咨询

在垃圾焚烧方面,目前已投产的生活垃圾处理规模合计1400吨/天的生活垃圾,合计2700吨/天的生活垃圾、20吨/天的餐厨处理规模在建,且公司2020年拟投资建设陈庄工业园固废处置中心项目(包含焚烧2万吨/年、物化1万吨/年、填埋3万吨/年)、山东中滨环境保护固体废物综合处置中心项目(包含稳定固化4.5万吨/年、填埋1.5万吨/年),项目投产后,将有利于提升公司固废处置业务板块营收及利润。

更多关于大气污染治理行业的全面数据和深度研究,请点击查看韦伯咨询独家发布的《2021年中国大气污染治理行业专题调研与深度分析报告》。