一、工业危废处理产业链

工业危废处理的产业链包含危废来源、收集、贮藏、转运、无害化综合处理、资源化利用、资源深加工等环节。在服务链的每一环节,从生产、收集、运输、贮存以及处置环节,都需要申请经营许可证,获取资质后方可进行经营。

图表1:危废产业链主要环节

资料来源:韦伯咨询整理

具体来看,上游主要为各类危险废物的来源、收集、贮藏、转运等环节,涉及到在生产制造过程中产生危险废物的工业企业、工业危险废弃物的收集转运企业、危废转运设备及处置设备制造商;中游则主要为工业危险废弃物的处理环节,主要涉及危废处理服务提供商等企业;下游则为工业危险废物处置后的应用,例如以再生金属为原材料的相关业务领域。

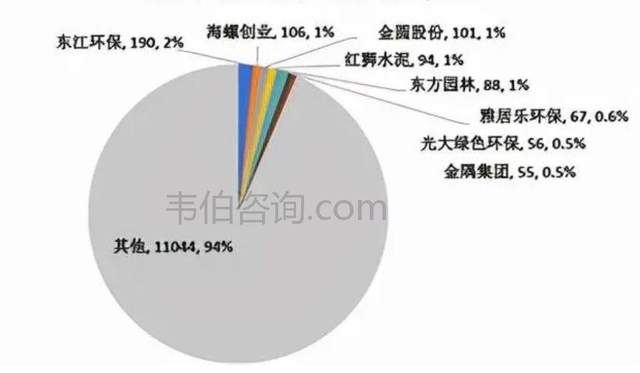

二、工业危废处理市场格局

我国工业危废处理市场格局呈现“小、低、散”的特征:尽管参与者众多,但是小企业数量众多,整体的规模和生产能力较小,在技术、资金、研发等方面的能力较弱,处置资质也较为单一。

据统计,从许可证数量和产能情况所反映的危废处理能力前八名企业合计占比仅为6.4%,整体而言行业集中度低。其主要原因在于工业危废处理行业的壁垒较高,主要体现在资质、技术、资金等方面。此外,区域分布带来的运输转移问题也限制着企业跨地区发展,合作基础形成的信任关系也会影响企业获取危废的来源及处置单价。

图表2:危废重点企业在手许可证产能占比(%)

资料来源:公司公告、韦伯咨询整理

更多关于危废处置行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《最新!2021年中国危废处理行业专题调研与深度分析报告(多图)》。