一、海水淡化工程规模

截至2023年底,全国现有海水淡化工程156个,工程规模252.3万吨/日,同比增长7%。

从数量看,不同规模的海水淡化工程比较接近,均在50个左右。

从规模看,万吨级及以上海水淡化工程规模230万吨/日,占全国现有海水淡化工程规模的比重高达92%;千吨级及以上、万吨级以下海水淡化工程规模20.83万吨/日,约占8%的市场份额;千吨级以下海水淡化工程规模仅有1.4吨/日。

图表1:2023年中国海水淡化工程规模及占比(万吨/日,%)

资料来源:自然资源部、韦伯咨询

二、区域分布及增长情况

截至2023年底,全国海水淡化工程分布在沿海10个省(区、市)水资源严重短缺的城市和海岛。

其中:浙江省以约80万吨/日的海水淡化工程规模排名全国第一;山东省以约71万吨/日的规模排名第二;河北省位列第三,海水淡化工程规模约39万吨/日。

图表2:2023年中国各省区海水淡化工程规模及排名(万吨/日)

资料来源:自然资源部、韦伯咨询

从区域集中度来看:浙江、山东和河北三个省份海水淡化工程规模合计190.54万吨/日,占全国海水淡化工程总规模的比重高达75%;其余7个省份合计市场份额仅剩25%。

图表3:2023年中国各省区海水淡化工程规模占比(%)

资料来源:自然资源部、韦伯咨询

从增长情况来看:2023年的全国海水淡化工程市场,有5个省份的海水淡化工程规模实现增长,其中福建省同比增长26%,增速位列第一;山东省同比增长18%,增速位列第二;广东省同比增长10%,位列第三。河北、天津、江苏、广西4省区海水淡化工程规模相比2022年没有变化,辽宁省同比有小幅下降。

图表4:2022-2023年中国各省区海水淡化工程规模及增长率(万吨/日,%)

资料来源:自然资源部、韦伯咨询

三、工程技术应用及分布

目前,全国海水淡化工程主要应用的技术包括反渗透、低温多效及多级闪蒸3种技术。

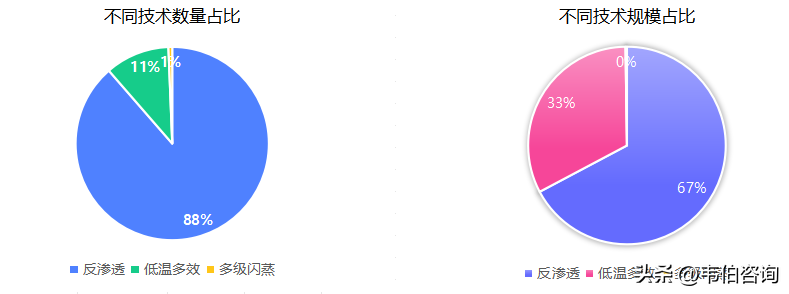

从规模来看:截至2023年底,全国海水淡化应用反渗透技术的工程169.6万吨/日,占全部工程规模的比重约2/3;应用低温多效技术的工程约80万吨/日,约占1/3;应用多级闪蒸技术工程规模0.6万吨/日,仅占0.2%。

从数量来看:截至2023年底,全国应用反渗透技术的工程140个,占全国海水淡化工程全部数量的88%;应用低温多效技术的工程17个,占全国海水淡化工程的比重约11%;应用多级闪蒸技术的海水淡化工程仅有1个。

图表5:2022-2023年中国海水淡化工程各类技术应用及占比(%)

资料来源:自然资源部、韦伯咨询

更多关于海水淡化行业的全面数据和深度研究,请关注韦伯咨询公众号或官网,或者点击查看韦伯咨询独家发布的最新版《2024年中国海水淡化行业专题调研与深度分析报告》。