一、突破燃料电池“卡脖子”技术瓶颈,催化剂是关键

与光伏、风电、锂电等传统新能源行业类似,氢能的起步也极大依赖政府政策驱动,全球主要发达国家都已颁布氢能国家战略或顶层规划。截至2022年底,包括美国、德国、日本在内的共41个国家和地区制定发布了国家级氢能发展战略。

2022年3月,我国也出台了《氢能产业发展中长期规划(2021-2035年)》,明确氢能源在国家能源结构转型中的重要地位,并提出到2025年,全国燃料电池车辆保有量要达到5万辆。

图表1:2020-2035年中国氢燃料电池汽车发展规划及目标

资料来源:国家能源局、韦伯咨询

作为氢能应用的先导领域,氢燃料电池汽车在全球受到高度重视,我国也已在氢燃料电池汽车的应用推广领域不断取得新进展,并初步掌握了关键零部件等核心技术。当前,氢燃料电池领域“卡脖子”的关键技术之一是催化剂。

图表2:氢燃料电池汽车产业链各环节梳理

资料来源:Wind、韦伯咨询

催化剂是燃料电池电堆的核心部分,是氢燃料电池反应的关键所在,主要由碳载体和铂(Pt/C)或铂合金(Pt合金/C)组成,其中碳载体主要是纳米颗粒碳、碳纳米管、碳须等。催化剂对燃料电池起到提高反应速率,降低反应对体系环境的要求等作用。

图表3:燃料电池电堆的构成图示

资料来源:Wind、韦伯咨询

目前,氢燃料电池的催化剂主要分为三个大类:铂(Pt)催化剂,低铂催化剂和非铂催化剂。其中:低铂催化剂分为核壳类催化剂与纳米结构催化剂,非铂催化剂分为钯基催化剂、非贵金属催化剂与非金属催化剂。

图表4:氢燃料电池催化剂的分类

资料来源:Wind、韦伯咨询

铂金催化剂是组成膜电极的重要材料,当燃料电池大规模推广应用时,铂金催化剂成本预计占电堆成本的40%以上,因此开发低铂高性能的膜电极是发展燃料电池技术的一个根本任务。

图表5:氢燃料电池电堆成本结构分析

资料来源:Wind、韦伯咨询

燃料电池的性能正比于铂的载量和单位铂载量的性能,而单位铂载量的性能取决于铂的电化学活性比表面积(铂原子的利用率)、表面铂原子的催化活性和在燃料电池中氧气的传输效率。所以相同铂载量的膜电极,其发电性能可以差异很大。

根据庄信万丰的测算,早期每辆氢燃料电池汽车的铂含量为30-80克,铂消耗量为传统柴油车的3-8倍。近年来,随着技术进步,单车铂含量有所下降,目前海外最新的研究能够将铂用量降至0.06g/kW(约7.06g/辆),国内技术水平则为0.3g/kW,而丰田等第一梯队车企的商业化车型用量大约为0.17g/kW(约20g/辆)。

因此,低铂和非铂催化剂的开发成为降低燃料电池成本的关键。

二、氢燃料电池催化剂依赖进口,国产替代潜力巨大

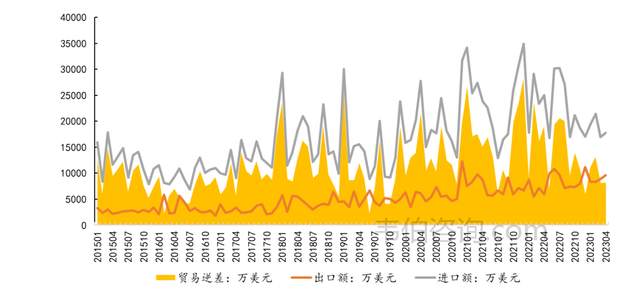

中国海关总署公布的数据显示:2022年,国内催化剂行业进口总额达37.23亿美元,同比-1.5%,贸易逆差为17.48亿美元,同比-13.90%,尽管贸易逆差逐渐缩窄,但我国仍是全球较大的化工催化剂买方市场。

图表6:2015-2023年中国催化剂行业进出口及贸易逆差规模(万美元)

资料来源:海关总署、韦伯咨询

目前,国内氢燃料电池催化剂市场对进口产品的依赖程度较高,产业化进程相对落后。据不完全统计,国内有近1万台燃料电池车在运行,其中超过90%的燃料电池在使用进口催化剂。

2021年3月,加拿大巴拉德动力公司(Ballard Power Systems)与上海济平新能源科技有限公司签署了采购合同,济平新能源将出口燃料电池铂碳、铂合金催化剂,产品经过检验检测已陆续发往加拿大多伦多港口,这是国产燃料电池催化剂产品首次出口海外市场,实现了零的突破。

本次巴拉德选中的济平新能源三款燃料电池催化剂产品分别是:50%铂碳催化剂、60%铂碳催化剂、50%铂钴催化剂。其中,50%铂碳催化剂是高耐久催化剂,60%铂碳催化剂是高性能催化剂;50%铂钴催化剂是二代高性能催化剂。

图表7:济平新能源三款燃料电池催化剂情况

资料来源:Wind、韦伯咨询

当前,在国内市场活跃的国外燃料电池催化剂供应商主要有日本田中贵金属(TKK)、英国庄信万丰(JM)、比利时优美科(Umicore)等多家公司,其中田中贵金属和庄信万丰占据较高的市场份额。

另外,氢燃料电池催化剂相关知识产权目前也主要掌握在西方少数发达国家手中;国内企业大多数还处于实验室阶段,少数企业可实现量产,如贵研铂业、喜马拉雅光电、擎动科技等,已初步形成打破国外垄断之势。

图表8:国内外燃料电池催化剂生产企业及产品概况

资料来源:Wind、韦伯咨询

2021年,我国燃料电池电堆出货量为757MW,同比增长128%,出货量增长迅速。从市场规模来看, 2021年我国燃料电池电堆年新增市场规模约为6.2亿元,预计2025/2030年,燃料电池电堆新增市场分别为75/238亿元。

图表9:2020-2030年中国燃料电池电堆市场规模及增长率预测(亿元,%)

资料来源:Wind、韦伯咨询

按照催化剂成本占电堆成本的36%来推算,2021年中国氢燃料电池催化剂新增市场规模约2.32亿元,预计2025年有望达到27亿元的规模,复合增长率约为86%。