《2022年中国有色金属回收利用行业专题调研与深度分析报告》涵盖有色金属回收利用政策规划、市场需求及规模、竞争格局分析、全球市场及各国发展现状、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等深度内容和全面数据。

《2022年中国有色金属回收利用行业专题调研与深度分析报告》对预知有色金属回收利用市场需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

一、国内有色金属产量持续增长,主要品种原料对外依存度高

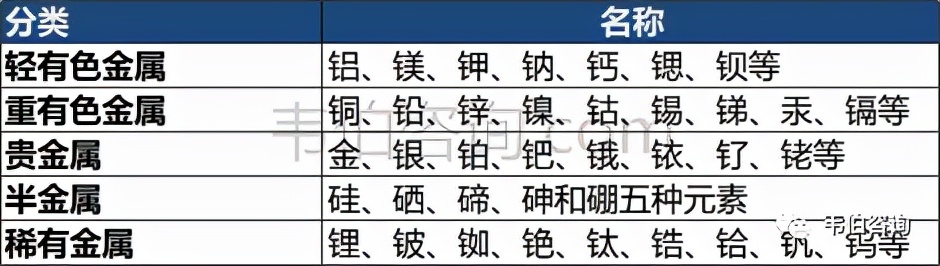

金属分为黑色金属和有色金属两大类。黑色金属包括铁、铬、锰;有色金属是指铁、铬、锰三种金属以外的所有金属,大致按其密度、价格、在地壳中的储量及分布情况和被人们发现与使用情况的早晚等可将有色金属分为以下五类。

图表1:有色金属主要分类情况

资料来源:Wind、韦伯咨询

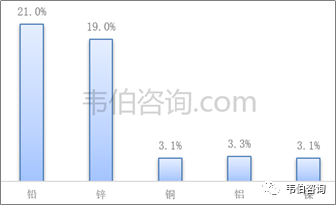

我国有色金属矿产资源整体储量丰富,但部分品种资源相对匮乏。钨、钼、锡、锑、碲等资源储量均位居世界第一,钨、锑在全球供给中占有80%以上市场份额,锡、钼也占有全球供给40%左右的市场份额,均在世界供给体系中具有重要影响。铅、锌位居全球资源储量第二位,资源储量分别占全球的21%和19%,但铜、铝、镍等资源储量仅分别占全球的3.1%、3.3%和3.1%,国内开发及供应潜力较小。

图表2:2020年中国主要有色金属资源储量占全球的比重(%)

资料来源:自然资源部、韦伯咨询

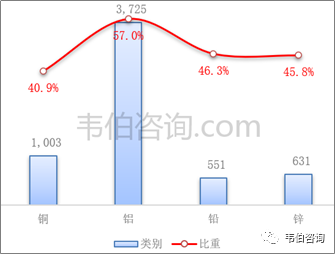

经过多年发展,我国已经成为世界有色金属第一生产大国和贸易大国。2020年我国十种常用有色金属冶炼产品产量首次超过6000万吨,占全球主要有色金属的比重稳定在50%以上。我国有色金属冶炼产量持续增长,矿产量萎缩。绝大部分有色金属产品产量占全球的比重超过30%,优势品种超过70%,平均49.5%,但矿产品比重明显低于冶炼产量。中国主要有色金属产品消费量占世界比重平均为51.4%,高于冶炼产量比重近2个百分点。国内资源增长速度弱于产消增长速度,主要有色金属品种原料对外依存度高。

图表3:2020年中国主要有色金属产量及占全球的比重(万吨,%)

资料来源:中国有色金属工业协会、韦伯咨询

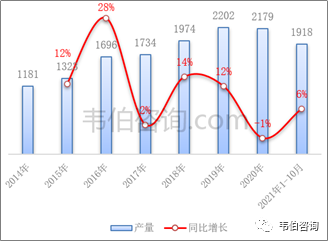

以作为中国紧缺资源的铜金属为例,铜精矿、未锻轧铜、粗铜和铜材等铜产品都是净进口。铜精矿进口量呈逐年快速增加之势,且进口来源地集中,2020年进口量前十位的国家和地区占进口量85%以上,较2012年提高12.8个百分点。

图表4:2014-2021年中国铜矿砂及其精矿进口数量及增长率(万吨,%)

资料来源:海关总署、韦伯咨询

镍钴金属方面:中国镍钴资源对外依存度高,国内镍、钴资源自给率分别为5%和2%。为了保障资源需求,我国企业加大了海外投资的力度,在刚果(金)、印尼等地都有资源投资项目布局。我国镍钴资源原料进口来源单一,存在“鸡蛋放在一个篮子里”的潜在风险。

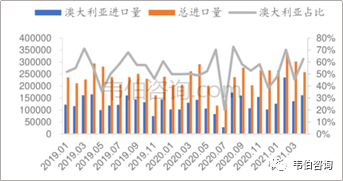

锂资源方面:2020年我国锂资源量为510万吨,占全球的5.93%;锂资源储量为150万吨,占全球总资源储量7.12%。尽管我国是锂资源大国,但依然高度依赖进口,2020年锂原矿对外依存度约70%,其中从澳大利亚进口占比60%。在目前国际关系背景环境下,加强锂资源自主开发和回收利用迫在眉睫。

图表5:2019-2021年中国锂矿产品进口量及澳大利亚进口占比(%)

资料来源:百川盈孚、韦伯咨询

同时,全球战略性新兴产业矿产竞争加剧,钴、锂、铌、钽、铍、锆、锰、铬、铼、铂族等资源成为竞争主要品种,构建自主可控的全球能源资源供应链显得更加紧迫。

二、有色金属消费规模庞大,新兴领域需求增长迅猛

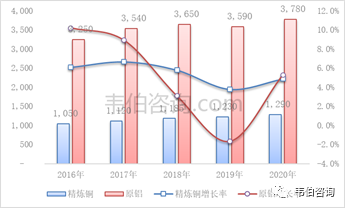

受中国经济多年持续快速增长带来的需求拉动,我国已经成为世界有色金属第一消费大国。2020年,我国精炼铜消费量为1290万吨,比上年增长4.9%;原铝消费量为3780吨,比上年增长5.3%。“十三五”期间,我国精炼铜年消费量增加约300万吨,年均增长5.4%;原铝年消费量增加约830万吨,年均增长5.1%。

图表6:2016-2020年我国精炼铜及原铝消费量及同比增幅(万吨,%)

资料来源:中国有色金属工业协会、韦伯咨询

2020年,我国全铜人均年消费量10.4千克/人,比上年增长5.5%;全铝人均年消费量29.1千克/人,比上年增长6.3%。“十三五”期间,我国全铜人均年消费量增加2.2千克/人,年均增长5.0%;全铝人均年消费量增加6.0千克/人,年均增长4.7%。

图表7:2016-2020年我国全铝及全铜人均消费量及增幅(千克/人,%)

资料来源:中国有色金属工业协会、韦伯咨询

近年来,随着房地产、汽车、家电等传统行业发展放缓,有色金属需求面临下滑的压力;同时,日益严峻的环保压力倒逼再生有色金属加速发展。在“碳中和”的大背景下,新兴产业的加速成长为有色金属消费及回收利用提供了更大的市场空间。

“碳中和”对于有色金属消费的驱动作用主要可以分为两个方向。一方面针对发电侧,以光伏、风电、核电、储能以及氢能为代表的可再生能源发电系统对有色金属的需求,另一方面是以汽车电动化为代表的用电侧对有色金属的需求。