1、全球产量

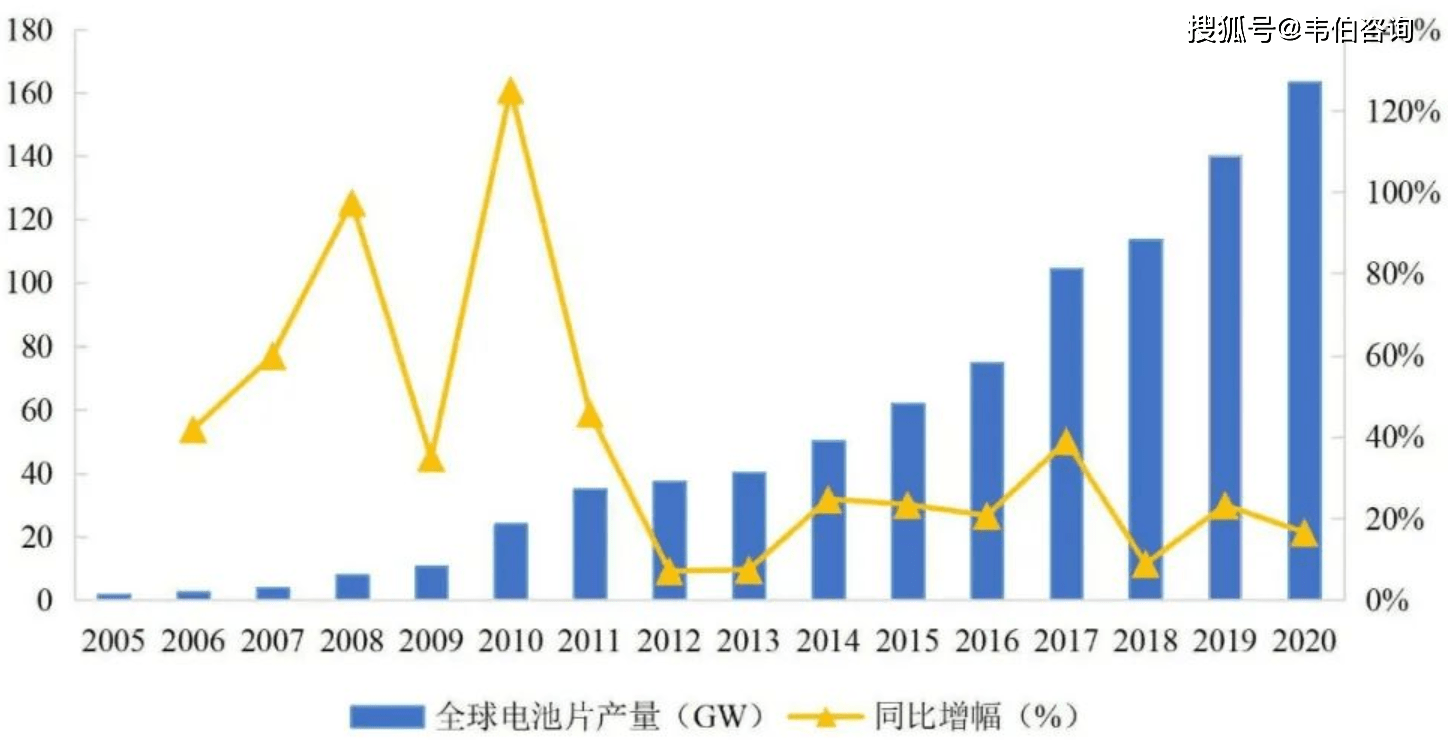

2020年,全球晶硅太阳电池片总产能达到249.4GW,总产量达到163.4GW。大部分头部电池企业产能利用率全年并未受新冠疫情影响,仍保持90%以上开工率。

图表1:2005-2020年全球电池片产量及增幅(GW,%)

资料来源:CPIA、韦伯咨询整理

2、企业产能

电池片环节产业集中度进一步提升,尤其头部企业占比逐年提升。2020年全球电池片前十企业产量合计达到108.1GW,占全球总产量66.2%。前十名企业中我国企业占据九席。

2020年我国大陆电池片总产能已达到201.2GW,同比增加22.8%,占全球总产能的80.7%;我国大陆电池片总产量为134.8GW,同比增长22.2%,占全球产量82.5%,全球电池片产业继续向我国集中。

3、生产布局

2020年电池片环节生产布局依然集中在亚洲区域,亚洲产能主要集中在我国大陆地区,其中在2020年新投产的大部分产能为大尺寸PERC单晶高效电池。

4、电池技术

2020年,PERC电池仍为主流技术,新建量产电池片产线以PERC为主。常规电池片(Al-BSF电池)中的单晶太阳电池已处于被淘汰状态,常规多晶电池片目前还有小部分产量,主要用于低端市场。N型硅电池(主要包括HJT和TOPCon电池)相对效率较高但成本也较高,量产规模仍较少,但从长远看N型硅电池片市场份额处于上升状态。

《报告》由韦伯咨询光伏行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖光伏发电行业政策环境、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告。

《报告》对预知光伏发电行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。