更多光伏发电行业的深度研究和全面数据,请查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。

一、公司主营业务

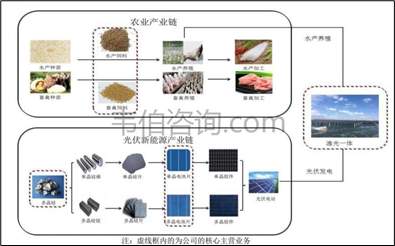

公司秉承“为了生活更美好”的企业愿景和“追求卓越,奉献社会”的企业宗旨,以农业及太阳能光伏为主业,形成了“农业(渔业)+光伏”资源整合、协同发展的经营模式,主要业务及在产业链中的位置如下图所示:

图表1:通威股份主营业务示意图

资料来源:公司年报、韦伯咨询

在农业方面,公司的主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售。其中,水产饲料一直是公司的核心产品,也是公司农业板块的主要利润来源。公司拥有70余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,同时为养殖户提供有效的技术、金融等配套服务。公司的生产、销售网络已布局全国大部分地区及越南、孟加拉、印度尼西亚等东南亚国家。

在光伏新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主,同时致力于“渔光一体”终端电站的投资建设及运维。截至2019年末,公司已形成高纯晶硅产能8万吨,其中单晶料占比约90%;太阳能电池产能20GW,其中高效单晶电池17GW。

在综合应用端,公司聚焦规模化“渔光一体”基地开发与建设,全力打造具有核心竞争优势的生态养殖+绿色能源的“渔光一体”模式,加强产业协同发展,通过筛选优质水面资源,并以确保电力消纳条件为前提,探索新型水产养殖模式,不断推动“渔光一体”基地规模化、专业化、智能化发展,为公司、养殖户及其他合作方带来新的利润增长点。

二、公司整体经营状况

公司发展始于农牧行业,经过数十年的发展,公司年饲料生产能力超过1000万吨,核心产品水产饲料产能、销量行业领先。在农业板块竞争激烈,增长乏力的情况下,公司2016年将光伏业务纳入上市公司体系后,业绩得到快速发展,并且公司净利润在2016年后得到了大幅度的提升。

2016年,公司实现营业收入208.84亿元,相比15年增长11.84%;实现归母净利润10.25亿元,相比15年增长39.07%;2017年,在引入光伏板块的第二年,公司业绩更有大幅提升,营业收入同比增长24.92%,归母净利润同比增速高达96.35%。2018年,受光伏行业“531”新政的影响,公司业绩增速明显放缓,整体表现平稳,略有增长,实现营业收入275.35亿元,同比增长5.23%,实现归母净利润20.19亿元,同比增长0.51%。

图表2:2011-2020年通威股份主营业务收入及增速(亿元,%)

资料来源:公司年报、韦伯咨询

2019年,在技术降本的影响下,叠加海外需求的快速增长,光伏行业整体恢复,公司业绩也迎来新一轮高速增长,2019年实现营业收入379亿元,同比增长36.39%,实现归母净利润26.35亿元,同比增长30.51%。2020年在海内外疫情影响的情况下,公司实现营业总收入442亿,同比增长17.7%;实现归母净利润36.1亿,同比增长37%;

图表3:2015-2020年通威股份归母净利润及增速(亿元,%)

资料来源:公司年报、韦伯咨询

引入光伏板块之后,公司2017年毛利率有所回升,达19.42%。2018年,在光伏行业受政策冲击下,公司毛利率略有下降,但仍有18.91%。2019年,在“非洲猪瘟”肆虐、自然灾害频发、中美贸易摩擦的大背景下,饲料行业竞争更加白热化,公司依然实现毛利率18.69%。2020年在海内外疫情冲击,光伏产业链各环节主流产品价格较年初下跌15%-20%的情况下,年内公司毛利率为17.1%,同比降低1.6个百分点。

图表4:2015-2020年通威股份毛利率和净利率变化(%)

资料来源:公司年报、韦伯咨询

公司的净利率在布局光伏板块后,也迎来大幅度提升。2017年升至7.82%,2018、2019维持在7%以上,2020年净利率为8.4%,同比提高1.3个百分点,光伏板块成为公司业绩增长的主要推动力量。

图表5:2017-2020年通威股主要业务板块毛利率(%)

资料来源:公司年报、韦伯咨询

从2016年涉足光伏行业开始,光伏板块的营业收入在公司总营业收入中所占的比例逐年增加,从2016年的28.34%提升至2020底的51.8%。

图表6:2016-2020年通威股主要业务板块营收占比变化(%)

资料来源:公司年报、韦伯咨询

并且光伏板块业务在公司主营利润中的占比连续多年稳定在50%以上,2020年中报显示光伏产业的毛利占比为55.65%。

图表7:2020年H1通威股份各业务板块毛利占比(%)

资料来源:公司年报、韦伯咨询

三、光伏发电业务经营规划

2020年,高纯晶硅业务力争实现9万吨的产销量,太阳能电池业务力争实现20GW以上产销量;光伏发电业务预计新增投资建设“渔光一体”项目1GW以上。对此,公司2020年拟采取以下经营措施:

1、高纯晶硅业务

公司将继续执行“科技创新,文化引领;双轮驱动,高效经营”的管理思路,坚定不移地开展各项科技创新工作,以安全环保为前提,全面深入开展阿米巴和班组建设,深入推进智能化、信息化工作,实现高效经营。

生产安全方面,深化推进清单制度管理,继续实现零事故目标,具体包括“零违章操作、零失误操作、零非计划停机、零安全事故”;推动智能园区建设,运用机器人、智能安全帽、智能监控、智能钥匙、5G数据传输、大数据分析等信息化手段,解决一线巡检难题、实现智能巡检。科研技术方面,继续加大技术研发投入,深入推进节能降耗工作,不断提升自动化、智能化水平,提升单晶料比例并维持在90%以上,根据市场需求,扩大N型料供应比例。

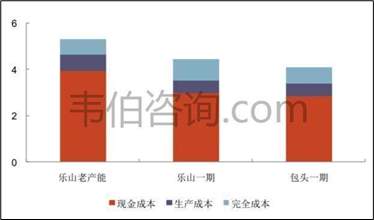

生产成本方面,永祥多晶硅生产成本降低到5万元/吨以下;永祥新能源和内蒙古通威生产成本稳定在4万元/吨以下。新项目建设方面,优化工艺设计和设备选型,打造全新的智慧化工厂,启动乐山二期3.5万吨高纯晶硅项目建设,预计2021年9月底前竣工投产;启动云南保山4万吨高纯晶硅项目建设,预计2021年11月底前竣工投产。

2、太阳能电池业务

公司继续加大产能规模、降本增效、技术研发和市场开拓等方面工作。产能规模方面,公司按照太阳能电池业务发展中期规划逐步实施项目,2020年上半年眉山一期将建成投产,眉山后续项目和成都金堂项目也将根据市场情况推进,预计2020年底产能将达到30-40GW。降本增效方面,公司继续通过提高转换效率、增大尺寸、降低耗材、提高栅线、降低方阻等方式达到降本增效的目标,将在原有成本优势的基础上,持续加大研发投入,加快推进降本步伐,继续处于行业领先水平。

技术研发方面,电池片技术革新较快,公司将紧密跟踪前沿技术,推动PERC+,TOPCON、HJT等新技术研发进程,在技术成熟时,迅速导入新技术实现量产。市场开拓方面,始终坚持以客户中心,不断推出性价比更高的新产品以满足不同客户的需求,积极开拓海内外市场,服务更多的客户群体。

3、光伏发电业务

继续深化“渔业+光伏”的协同优势,集中资源打造“渔光一体”发展模式并建成一定数量大型示范基地,预计新增投资建设“渔光一体”电站1GW以上,预计全年实现上网电量25亿度,力争最优项目的系统投资成本突破3元/W以下。从设计水平、建设质量、建设周期、综合成本、营运效果等多个方面,彰显公司在“渔光一体”领域的竞争优势。

更多光伏发电行业的深度研究和全面数据,请查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。

四、光伏发电业务营收及利润

自2016年公司收购永祥股份(多晶硅)、合肥通威(电池片)、通威新能源(光伏电站),正式进军新能源行业以来,公司的光伏板块表现出迅猛的发展势头。2017年光伏板块实现营业收入105亿元,同比增长77%。2018年光伏板块的营业收入突破110亿元。2019年达到185亿元,同比增长60%。同时,光伏业务带来的毛利也在逐年上升。2019年,光伏板块产生的毛利已达46亿元,同期农牧板块的毛利为24亿元,光伏板块成为公司盈利的主要推动力,在公司光伏板块营业收入和毛利的构成中,占比最多的是电池片,其次是高纯多晶硅产品。

图表8:2016-2019年通威股份光伏板块各产品营收变化(亿元)

资料来源:公司年报、韦伯咨询

图表9:2016-2019年通威股份光伏板块各产品毛利率变化(亿元)

资料来源:公司年报、韦伯咨询

相比农牧板块的各类产品和业务,光伏板块的产品有着更高的毛利率,其中多晶硅及化工和光伏发电两项相较太阳能电池及组件毛利更高。自2016年以来,近4年多晶硅及化工业务平均毛利率为34.77%,光伏发电业务平均毛利率为47.84%,均高于太阳能电池及组件业务的平均毛利率19.57%。农牧板块中动物药品业务的毛利率也较高,但其营收占比很小,对公司利润贡献不大。

图表10:2011-2019年通威股份各产品、业务的毛利率比较(%)

资料来源:公司年报、韦伯咨询

五、光伏产品研发及技术优势

公司成立了多晶硅工程技术研究中心、企业技术中心、高纯晶硅制备工程实验室、博士后创新实践基地,在冷氢化、反歧化、大型节能精馏、高效还原、尾气回收、电器自动化控制技术、热能梯级综合利用、分析检测、氯氢元素闭路循环等技术领域拥有二百多项成果。新项目采用自主知识产权的“第五代永祥法”、独创的“反应精馏法”,N型单晶80%以上,部分达到电子级晶硅水平,实现高纯晶硅“中国制造”。

公司在技术研发方面,公司加大研发投入,在聚焦主流PERC技术在产品转换效率与可靠性的进一步提升和优化基础上,积极开展包括HJT、TOPCON、PERC+等有可能成为下一代量产主流技术路线的中试与转化工作,同时保持对包括钙钛矿、叠层电池等前瞻性技术的跟踪与研发论证。

图表11:HJT电池片转换效率的提升情况

资料来源:公司年报、韦伯咨询

通威作为PERC时代电池片领域的领先企业,2019年在成都(和三峡资本合资成立中威公司开展)和合肥分别建设了两条HJT中试线,是国内最早低成本商业化量产的企业之一,同年6月20日,公司一期研发项目第一片异质结电池片成功下线,转换效率达23%。2020年仍然是以1.0项目(300-400MW级)为主,根据目前测试数据,可达到24%效率,但是目前主要的策略还是进一步降本,2.0项目(GW级项目)会在2021年6-7月份投产。

图表12:截至2020年底国产百兆瓦级HJT产线设备情况

资料来源:Solarzoom、韦伯咨询

2020年10月,通威进行了1GW大试线项目招标,多家设备公司中标。采用182尺寸,并要求腔体留有余量可升级至210尺寸,按照182电池片8.09W/片的功率(对应24.5%效率),7000有效工作小时/年计算,实际总产能约1.2GW。

图表13:2020年通威1GWHJT产线招标情况

资料来源:Solarzoom、韦伯咨询

通威1GWHJT产线有以下优势:

(1)设备国产化提速:除在清洗制绒环节采用日本YAC(半导体行业清洗优秀公司)设备外,其余所有设备均为国产设备,国产化率已经超过90%;

(2)设备成本已快速降低:已经低于4.5亿元/GW,较2019年末的8亿元/GW,已经大幅降低,当然后续依然有空间。

(3)出片数量较快:PECVD出片数较高,我们估计是通过腔体增加实现,而单以镀膜速度的工艺提升来看,仍需要持续改进。

(4)产业链配套跟进较快:HJT配套保山N型硅料项目同步推进,同时后续也与天合光能共同建设拉晶、切片产能。

六、光伏业务产能及装机规模

1、多晶硅

截止2020年底,公司公司高纯多晶硅年产能达到9万吨位居行业第一。乐山二期(3.5万吨)和宝山(4万吨)项目有望于2021年Q4投产,届时实现产能15.5万吨,计划2023年实现产能22-29万吨,并且通威与晶科及隆基长协基本锁定未来三年每年13.28万吨多晶硅销售。

图表14:截止2020年底通威股份硅料三大基地及产能投运、在建情况

资料来源:公司年报、韦伯咨询

2、太阳能电池

公司2020年中期实现产能27.5GW,根据通威2020-2023发展规划,电池片产能2021年底达到40~60GW,2022年达到60~80GW,2023年达到80~100GW。市占率预计2021年底为11.03%,将继续保持行业领先地位。

图表15:2020-2023年通威股份电池片产能规划情况(GW)

资料来源:公司年报、韦伯咨询

3、光伏电站

截止2020H1,公司共计建成以“渔光一体”为主的光伏电站44座,累计装机并网规模2,127MW,为公司带来了巨大的经济效益。

图表16:2020年通威股份各类光伏产品产量及产能利用率(吨,%)

资料来源:公司年报、韦伯咨询

七、光伏产品成本及盈利能力

通威硅料生产成本优势明显,盈利能力突出。国内多晶硅的生产成本中,能源和原材料占了大部分,其次是折旧,因此降低生产的综合能耗与折旧是使生产成本下降的关键因素。

(1)公司新产能位于低电价地区,且规模化帮助企业通过大用户直购电等方式获得更低的单位电价;(2)设备国产化率提高降低折旧费用,公司凭借与设备厂商的长期稳定合作及多年采购经验,可以选购到性价比和稳定性更好的设备。(3)公司通过科学性、精细化管理理念,使生产效率达到较高水平。

图表17:通威股份各个硅料生产基地成本情况

资料来源:公司年报、韦伯咨询

公司2020年中报显示,2020年平均生产成本3.95万元/吨,其中新产能平均生产成本3.65万元/吨。在单晶料和多晶料均价同比分别下降14.4%和41.2%的情况下,公司高纯晶硅产品平均毛利率达到27.70%,保持了较好的盈利能力。

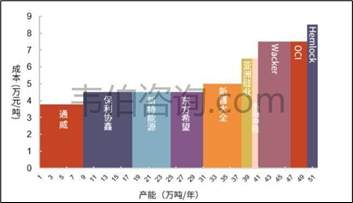

图表18:截止2020年底通威股份硅料各公司产能及成本(万吨/年)

资料来源:公司年报、韦伯咨询

电池片成本中硅片约占电池成本约66%,非硅成本约占34%,而电池片成本的下降主要来自非硅成本,根据中国光伏行业协会统计,2019年太阳能电池行业平均非硅成本约0.31元/W,通威非硅成本为0.2-0.25元/W,仅为行业平均水平的60%-80%,成本优势明显。未来随着技术工艺的进步和产能的扩大,非硅成本将进一步下降。2020年公司大尺寸电池非硅成本基本上都能做到0.2元/W以内,预计到2021年年底可做到0.18-0.19元/W,并向0.15元/W目标迈进。

图表19:通威股份光伏产品及相应非硅成本下降趋势(元/w)

资料来源:公司年报、韦伯咨询

更多光伏发电行业的深度研究和全面数据,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。

该报告由韦伯咨询光伏行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖光伏发电行业政策环境、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知光伏发电行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

公司总部:中国-深圳

主营业务:行业研究报告、项目可行性分析报告、商业计划书、IPO及再融资募投项目可研、细分行业尽调、产业园区规划等

客服热线:段先生13480610575,刘先生14776264685(微信+电话)

联系邮箱:WBZX2019@163.com

公众号:韦伯咨询、韦伯产业智库