更多关于危废处理行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国危废处理行业专题调研与深度分析报告》。

一、我国危废产生量快速增长,规模已超亿吨

随着城镇化和工业化进程持续推进,我国危险废物产生量持续增长,且近年来增速有所加快。从生态环境部发布的数据来看,我国危废产生统计量经历过三次跃升,均与国家日益严厉的监管政策密切相关:

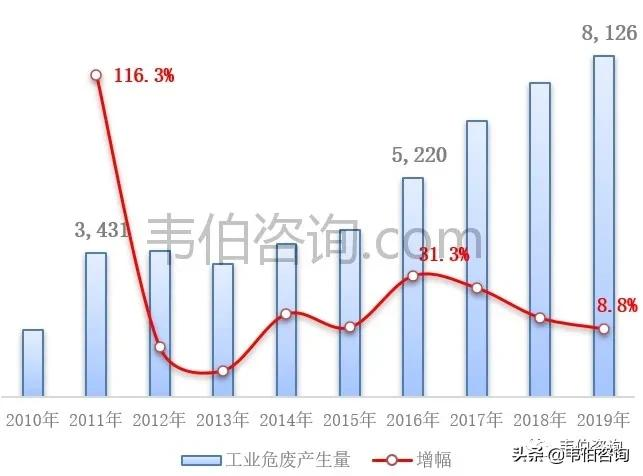

(1)2011年,国家工业危废申报口径从一年产生10千克纳入统计改为1千克,统计数据由2010年的1586万吨激增至3431万吨,增幅超过100%。(2)2013年,国家“两高”司法解释出台,非法排放、倾倒、处置危废三吨以上即可入刑,危废显现量在2014年提升近500万吨。(3)2016年,生态环境部会同公安部联合开展打击涉危险危废环境违法犯罪行为专项行动,对可能违法违规堆存、填埋地点进行全面排查,危废产生量同比增长近1/3。

图表2:2010-2019年全国工业危废产生量及增幅(万吨)

资料来源:生态环境部、韦伯咨询

2017-2019年,全国工业危废产生量分别为6581、7370、8126万吨,同比分别增长26.1%、13.5%、8.8%,近三年增幅有所放缓。由于前述产废数据为企业自行申报,实际危废产生量通常更高。根据英文学术期刊《

IOPConferenceSeries:EarthandEnvironmentalScience》模型预测,我国2021年和2022年危废产量为12,954万吨和15,789万吨,相较2019年水平仍存在55%和94%的涨幅,处于持续上升阶段。

二、危废处置量快速攀升,但仍无法满足实际需求

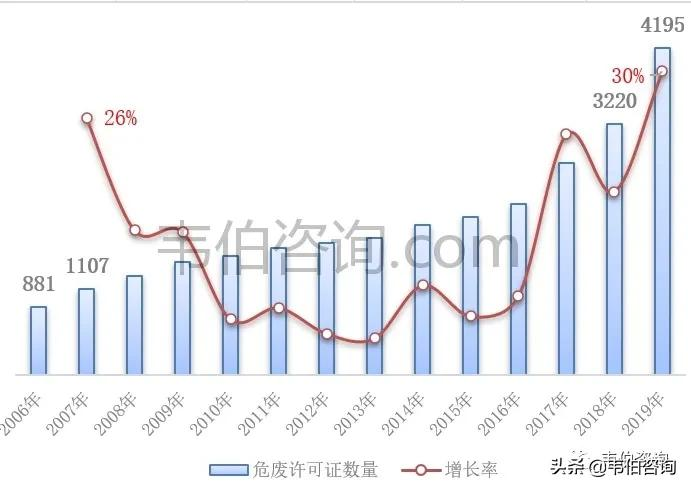

据根据我国生态环境部发布的《2020年全国大、中城市固体废物污染环境防治年报》:2006年,全国危险废物(含医疗废物)许可证数量仅有881份,此后数年不断增长,近三年增长最快,截止2019年底达到4195份,同比增长30%,相比2006年增长了376%。

图表3:2006-2019年我国危险废物经营许可证数量及增幅(份,%)

资料来源:生态环境部、韦伯咨询

随着经营许可证数量的增长,全国危险废物持证单位核准能力和实际收集和利用处置量快速提升。截至2019年底,全国危险废物(含医疗废物)经营单位核准收集和利用处置能力合计12,896万吨/年(含收集能力1,826万吨/年),危险废物实际收集和利用处置量达到3,558万吨(含单独收集81万吨),相比2006年分别大幅增长17倍和11倍。但由于大部分企业处理规模较小,未形成有效处理产能,因此市场整体产能利用率不高。

图表4:2006-2019年全国危废持证单位核准能力及实际处置情况(万吨/年、万吨、%)

资料来源:生态环境部、韦伯咨询

2019年,我国危险废弃物核准经营规模实际利用率为仅为28%,表明危险废物利用处置能力结构与需求不匹配,不同危险废物种类利用处置能力发展不平衡的问题依然存在。

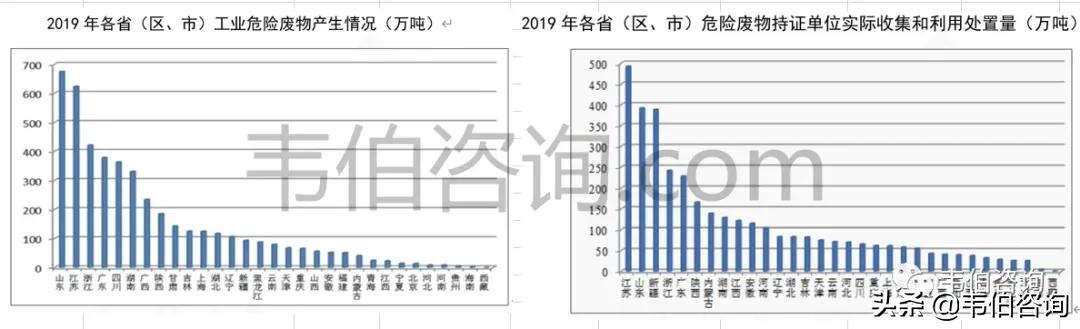

此外,从危废设施的空间分布来看,我国危险废物产生量大的区域主要在东部沿海和西北内陆,而危废处置能力强的地区位于华东华南。山东、青海、湖南、云南、新疆等地区危险废物产生量远大于其处置能力,江苏、陕西、浙江、江西、广东等地区危险废物处置能力大于其产生量。由于危险废物跨省转移审批手续复杂,运输成本较高,使得危险废物利用处置区域供需失衡情况长期存在。

图表5:2019年各省危险废物产生量及持证单位实际收集和利用处置量(万吨)

资料来源:生态环境部、韦伯咨询

更多关于危废处理行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国危废处理行业专题调研与深度分析报告》。

三、废炼油催化剂综合化利用市场潜力巨大

近年来,随着新兴市场燃料需求的快增,加上全球范围内越来越严格的燃油硫含量要求,炼油催化剂需求保持旺盛的增长势头:来自亚洲及中东新建的炼油装置带动了全球大部分的废催化剂需求;欧洲炼油产能正在趋于稳定,市场供求正接近于平衡。北美地区由于有原料优势,炼油利润较为可观,将继续向拉美和欧洲出口燃料,从而弥补了美国本土燃料需求下降,将支撑该地区的炼油催化剂需求。而在中国,由于在排放标准上逐渐向欧洲和美国看齐,推进油品低硫化进程的步伐不断加大。车用汽柴油国V标准的实施给我国炼油企业提出了更高的生产标准和要求,燃料清洁标准日趋严苛,炼油催化剂需求量也随之快速增加。

我国炼油催化剂主要有加氢处理催化剂、加氢裂化催化剂、催化裂化催化剂、重整催化剂、烷基化催化剂等。

虽然催化剂可以通过再生以恢复其活性,但再生的次数不是无限次的,倘若对这些废弃催化剂不加有效处置面随意堆置的话,一方面会占用大量的土地资源,增加企业的成本;另一方面催化剂在使用过程中所吸附的一些有毒、有害物质进入到自然环境,特别是水体,给环境带来严重危害;如不及时处理,必将成为新的污染源。而危废处置企业利用收集的废催化剂为原料,通过物理、化学相结合的方法完成对废催化剂的处理处置,最终生产出可销售的资源化综合利用产品,处理处置过程中产生的“三废”达标后安全排放,不会对环境造成二次污染。

因此,在炼油行业废催化剂产生量大幅增长和国家环保政策日趋严格的大背景下,对炼油企业产生的废催化剂进行处理和资源化利用需求快速增长,正在成为危废处理(处置)行业一个热门的细分市场。

炼油企业是炼油催化剂企业的下游客户,石油化工行业的市场容量决定了炼油催化剂的需求量以及废催化剂的产生量。

根据国家统计局的数据,2016年我国原油消费量达到5.41亿吨,2001至2016年中国石油消费量年均增长率高达6.39%,2017年我国原油消费量达到6.08亿吨;2018年中国全年进口原油为4.62亿吨,同比增长10.1%,原油加工量和石油表观消费量双破6亿吨,双双创造了史上年度新高,也从而使中国原油的对外依存度上升到了70.8%。2018年我国石油表观消费量达到6.51亿吨。预计到2020年国内炼油一次加工能力可能突破9.0亿吨。

图表6:我国石油表观消费量历年数据(单位:万吨)

资料来源:国家统计局、韦伯咨询

随着我国炼油企业重油轻质化技术的发展,特别是渣油加氢工艺的普及,为炼油催化剂行业的发展拓展了广阔的空间,为废催化剂资源化利用技术进步提出了更高的要求,同时也为这一危废细分行业的发展提供了广阔的市场需求。

除了原油加工量的增长,我国环境问题的日益严峻和政府环保监管力度的不断加强也给炼油催化剂以及废催化剂处理行业带来了机遇和挑战 。

据韦伯咨询了解,通常炼油企业每炼制1吨原油,相应地会产生大约0.354kg的废催化剂。按照这个比例测算,2018年我国石油表观消费量达到6.51亿吨,对应的炼油废催化剂产生量达23.04万吨。

图表7:2011-2018年我国石油消费量与炼油废催化剂产生量(单位:万吨)

资料来源:国家统计局、韦伯咨询

我国炼油催化剂使用量逐年递增,废催化剂的产生量在也快速增加。如果不对废催化剂加以科学管理,其中的有毒有害成分会污染环境并危害人体健康,造成不可挽回的损失。因此,对废催化剂进行有效的处理和利用必将随着我国石油化工行业的发展而加快发展。未来废催化剂的处理和利用的方向主要是再生、资源化等。我国在这方面的起步较晚,但未来的发展潜力巨大。

更多关于危废处理行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国危废处理行业专题调研与深度分析报告》。

公司总部:中国-深圳

主营业务:行业研究报告、项目可行性分析报告、商业计划书、IPO及再融资募投项目可研、细分行业尽调、产业园区规划等

客服热线:段先生13480610575,刘先生14776264685(微信+电话)

联系邮箱:WBZX2019@163.com

公众号:韦伯咨询、韦伯产业智库