因此,在炼油行业废催化剂产生量大幅增长和国家环保政策日趋严格的大背景下,对炼油企业产生的废催化剂进行处理和资源化利用需求快速增长,正在成为危废处理(处置)行业一个热门的细分市场。

炼油企业是炼油催化剂企业的下游客户,石油化工行业的市场容量决定了炼油催化剂的需求量以及废催化剂的产生量。

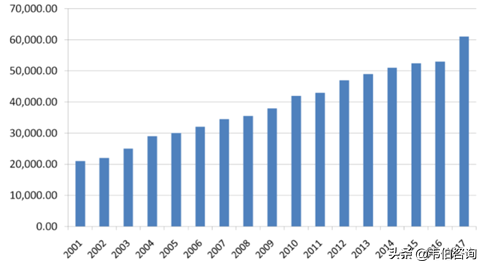

根据国家统计局的数据,2016年我国原油消费量达到5.41亿吨,2001至2016年中国石油消费量年均增长率高达6.39%,2017年我国原油消费量达到6.08亿吨;2018年中国全年进口原油为4.62亿吨,同比增长10.1%,原油加工量和石油表观消费量双破6亿吨,双双创造了史上年度新高,也从而使中国原油的对外依存度上升到了70.8%。2018年我国石油表观消费量达到6.51亿吨。预计到2020年国内炼油一次加工能力可能突破9.0亿吨。

图表6:我国石油表观消费量历年数据(单位:万吨)

资料来源:国家统计局、韦伯咨询

随着我国炼油企业重油轻质化技术的发展,特别是渣油加氢工艺的普及,为炼油催化剂行业的发展拓展了广阔的空间,为废催化剂资源化利用技术进步提出了更高的要求,同时也为这一危废细分行业的发展提供了广阔的市场需求。

除了原油加工量的增长,我国环境问题的日益严峻和政府环保监管力度的不断加强也给炼油催化剂以及废催化剂处理行业带来了机遇和挑战 。

据韦伯咨询了解,通常炼油企业每炼制1吨原油,相应地会产生大约0.354kg的废催化剂。按照这个比例测算,2018年我国石油表观消费量达到6.51亿吨,对应的炼油废催化剂产生量达23.04万吨。

图表7:2011-2018年我国石油消费量与炼油废催化剂产生量(单位:万吨)

资料来源:国家统计局、韦伯咨询

我国炼油催化剂使用量逐年递增,废催化剂的产生量在也快速增加。如果不对废催化剂加以科学管理,其中的有毒有害成分会污染环境并危害人体健康,造成不可挽回的损失。因此,对废催化剂进行有效的处理和利用必将随着我国石油化工行业的发展而加快发展。未来废催化剂的处理和利用的方向主要是再生、资源化等。我国在这方面的起步较晚,但未来的发展潜力巨大。

更多关于危废处理行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国危废处理行业专题调研与深度分析报告》。