一、公司主营业务

公司主要业务为综合环境服务,业务范围包括供水、污水处理、水务工程等传统水务业务,以及固废处理、海绵城市、流域治理等环境服务业务,并逐步延伸至绿色资源循环利用业务(包括污泥处理、污水热源、再生水等)。目前公司拥有的项目类型包括供水、城市污水处理、村镇污水处理、固废处理、固废收集及储运、海绵城市、流域治理、再生水、海水淡化、污泥处理、工程建设、环保设备等。

二、公司经营状况

2019年,公司实现营业总收入149.1亿,同比增长19.7%;实现归属于母公司所有者的净利润9.6亿,同比增长33.2%,增幅创4年新高;每股收益为0.17元。公司毛利率为29.6%,较2018年降低1.2个百分点,净利率为7.3%,较上年提高0.8个百分点。

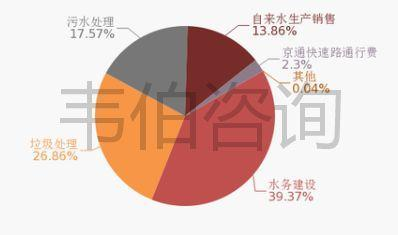

从业务结构来看,“水务建设”是企业营业收入的主要来源。具体而言,“水务建设”营业收入为57.6亿,营收占比为39.4%,毛利率为23%。

图表1:2019年首创股份主营业务收入占比(%)

资料来源:公司年报、韦伯咨询

2019年,公司环保业务营业收入145.82亿元,同比增长20.78%,占比达到97.82%,环保主业更加聚焦。其中,水务及生态环境治理业务收入同比增长19.91亿元,同比上升23.29%,固废业务收入同比增长5.18亿元,同比上升14.69%,对公司业绩增长形成良性支撑。

图表2:2019年首创股份主营业务分行业营收、成本及毛利率(元,%)

资料来源:公司年报、韦伯咨询

从区域收入情况来看:华东地区收入增长主要是工程公司业务量增加及新增项目投入运营所致;西南地区收入增长主要是工程公司业务量增加及新增项目投入运营所致;西北地区毛利率下降的原因主要该地区工程项目毛利率同比下降。

图表3:2019年首创股份主营业务分地区营收、成本及毛利率(元,%)

资料来源:公司年报、韦伯咨询

1、城镇水务

城镇水务方面,公司挖潜存量,拓展增量,部分存量项目水价调升,新民污水厂提标改造项目、燕川厂提标改造项目、公明厂提标改造项目等在2019年内完成竣工验收并投入运营,污水处理量、自来水生产销售量逐步增加,污水处理收入、自来水生产销售收入也相应增长。

2、水环境综合治理

水环境综合治理方面,公司加强项目全周期管控,常熟项目稳定运营,宿迁、福州、固原、三亚、顺义、临澧等项目将陆续分批进入运营阶段。同时,公司已中标河钢产业升级及宣钢产能转移项目水系统BOT项目,试水工业水服务。

截止2019年末,首创股份城镇水务总规模达2804万吨/日,日均产能供水为522万吨,污水652万吨,区域分布上达到23个省;850万吨/日的在手订单量以及签约项目的逐步开展,也都将持续释放稳定可观的收入和现金流。

3、固废处理

固废处理方面,首创股份作为国内最早布局餐厨废弃物厌氧处理的企业之一,拥有行业领先的干式和湿式厌氧消化技术,立足于餐饮和厨余垃圾的无害化处理和资源化利用,打造了从收运到最终处理一体化服务模式,宁波、杭州、扬州等餐厨厨余废弃物处理项目已基本实现满负荷运营。

2019年,固废业务子公司首创环境在国内中标15个垃圾处理项目,总投资规模约为人民币47亿元,新增年处理能力342万吨,折合处理规模9,370吨/日。

公司在保持垃圾焚烧产能增长的同时,进一步拓展了危险废弃物在内的一系列新项目版图,发挥与新西兰业务的协同效应,继续巩固和提升行业的领先地位,践行了为政府和居民提供“一站式”固废处理综合服务的发展战略。

公司已形成生活垃圾清扫、收运、填埋、焚烧发电覆盖前端、中端、后端完整产业链的核心业务,厌氧处理业务和危废处置业务的支线业务同步发展,电子废弃物拆解、非正规填埋场治理和建筑垃圾资源化处理业务等的辅助业务协同发力,继续巩固和提升行业的领先地位。

4、污泥业务

绿色资源管理产品线方面,公司污泥业务增长迅速,主流工艺、核心装备、服务模式日渐成熟,截至目前污泥公司已在全国11个省份、15座城市开展污泥处理处置项目,污泥日处理能力达1200吨/日;城市绿色供热、水源热泵系统供热、中水再利用等绿色资源项目业务也在持续推进中。

三、农村市场拓展

目前,首创股份已形成全国性的业务布局,并向村镇市场进行纵深化拓展。未来新增供水项目市场机会将下沉到县市以及农村地区,并向产业链上下游延伸,朝一体化趋势发展。这将对公司未来在农村市场的拓展提供良好的条件。

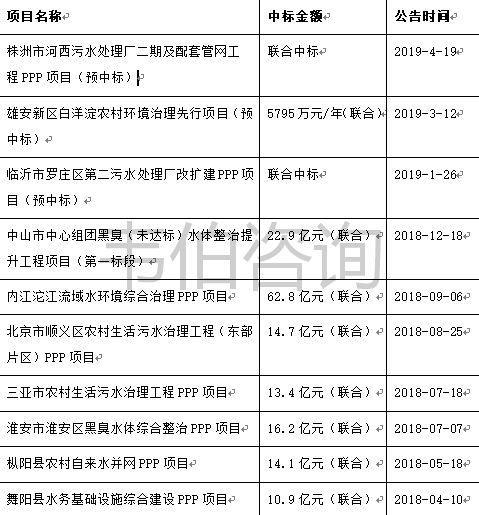

2017年,公司借助华冠环保进军雄安水务市场,在容城县和安新县分别投资了一个地表水项目,总投资约1亿元,目前已进入运营期。2019年3月,公司预中标雄安新区白洋淀农村环境治理先行项目第一标段,总投资5795万元,特许经营期20年。公司作为深耕京津冀的环保综合服务商,有望继续发力拓展雄安市场,扩大示范效应。

图表4:2018年以来首创股份农村水利项目中标情况

资料来源:公司年报、韦伯咨询

在“生态+”发展战略的引领下,水环境治理业务已经结出硕果:2018年水环境治理业务形成的利润在首创股份整体利润中占比已超过三分之一,以能力驱动为核心的轻资产业务拓展模式的毛利率水平高于传统的重资产拓展模式。而在项目拓展方面,获取中山市中心组团黑臭水体整治提升工程EPC+O项目成为首创股份轻资产业务拓展的标杆示范,证明了首创股份的项目拓展已从传统的资本驱动型向能力驱动型转变。