一、电化学储能商业模式

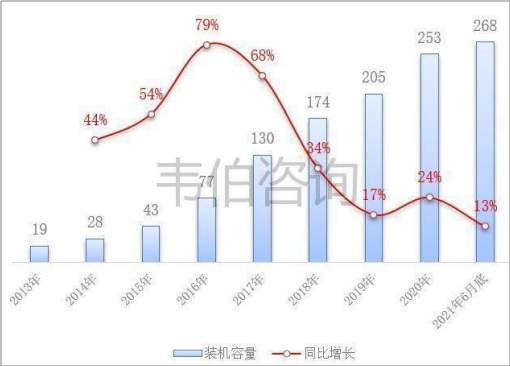

近年来,中国电化学储能项目数量和装机规模持续增长:截止2020年底,中国电化学储能累计装机规模3269.2MW,同比增长91.2%。2020年,中国新增投运的电化学储能项目规模1559.6MW,新增投运规模首次突破15GW大关,是2019年同期的2.4倍,新能源发电侧占比近40%。“十四五”期间,是储能探索和实现市场刚需应用、系统产品化和商业化的重要时期,预计2021年电化学储能市场继续保持快速发展,累计装机规模达到5790.8MW。

图表1:2000-2021年6月国内电化学储能规模及增长率(MW,%)

资料来源:CNESA、韦伯咨询整理

国家发展改革委、国家能源局等部门积极探索适合储能发展的价格机制。目前,已启动东北、华北、西北、福建和山西等15个电力辅助服务市场试点,大部分已明确电储能设施参与调峰等交易相关要求和补偿费用标准。按照促进电网企业加强成本管理的基本原则,电储能设施、电网所属且已单独核定上网电价电厂的成本费用不得计入输配电定价成本。

近年来,储能设施作为电力系统中的重要新型灵活调节手段,在电源侧、负荷侧和电网侧均发挥了积极作用。其中,部分电网侧储能设施实现了对输电线路和变电设备的投资替代,使得建设经营成本以及电网企业提供输电服务的费用支出具有一定的合理性。下一步,将对已建成的电网侧储能设施运行数据进行梳理研究,定量分析其对输变电设施的投资替代作用。在此基础上,需要研究明确电网侧储能的合理疏导模式,促进电网侧储能规范发展。

然而,我国某些地区新能源发电侧储能还没有成熟的商业模式,已有多家公司领导提出要力推“新能源+储能”协同发展模式,建议出台与储能成本相关的财政税收补贴政策,成本通过提高新能源消纳比例等收益疏导。

二、电化学储能度电成本

工商业套利场景的运行策略通常为两充两放,其中一部分一充一放在平段高峰,另一部分一充一放在低谷高峰。一般配置时长约3h。由于不同地区的峰谷时段差异较大,一般情况下划分为6个时段,分别为2个高峰、3个平段和1个低谷。高峰时长约3h,2个高峰之间掺入3h的平段。全国工商业峰谷价差中位数分别为0.49元/kW·h、0.54元/kW·h。

当前我国用户侧主要利用储能进行峰谷价差套利和容量费用管理,截至2020年12月底已有26个地区发布新版销售电价表,其中15个地区制定了峰谷分时电价,工商业及其他峰谷价差平均值为0.51-0.55元/kW·h;中位值为0.48-0.52元/kW·h,其中北京是峰谷价差最大的地区,达到0.99-1.00元/kW·h,上海峰谷价差夏季达到0.81-0.83元/kW·h。对比上一轮销售电价,江苏、浙江和安徽峰谷价差拉大约2分钱。

储能度电成本约为0.51元/kW·h,在全国多数发达省份已基本具备套利空间。储能度电成本为国际通用的成本评价指标。作为目前国际上通用的储能成本评价指标,基于储能全生命周期建模的储能平准化成本,是对项目生命周期内的成本和放电量进行平准化后计算得到的储能成本,即生命周期内的成本现值/生命周期内放电量现值。根据相关研究人员的测算,发现北京、上海和江苏等发达地区已具备套利空间。

三、电化学储能里程成本

随着全国可再生能源装机规模快速增加,电网的冲击压力越来越大,各省份正在加快构建电力辅助服务市场体系。根据有关研究人员统计的数据显示,目前全国范围内除东北、山西、福建、山东、新疆、宁夏和甘肃等8个电力辅助服务市场改革试点之外,还有河南、安徽、四川、青海、湖北、湖南、贵州和重庆等电网发布了电力辅助服务市场运营和交易规则。自2020年以来,全国各省份至少出台23份相关政策文件,列举了与储能参与电力辅助服务市场的条款。截至目前,已有19个省份将点储能纳入交易体系,其中参与调峰与调频是储能获取收益的主要来源。

储能单位功率的调节效率较高,具有快速和精确的响应能力,里程成本是评价储能电站参与电网一次调频或二次调频经济性的重要指标。考虑时间价值后,其算法是对项目的成本和调频里程进行平准化后计算得到的储能成本,即生命周期内的成本现值/生命周期内调频里程现值。

储能里程成本约为3.93元/MW,多个省份参与调频服务已具备盈利空间。考虑到储能调频效率、响应调频时间远优于其他类型机组,补偿系数也应高于其他类型机组。在参与调频服务的应用场景中,在保证调频里程的前提下,目前在福建、广东、蒙西、山西、京津唐、甘肃和四川等多个省份已基本具备盈利空间。

四、电化学储能盈利模式

储能行业应用场景丰富,可将其分为电源侧、电网侧和用户侧三类。电源侧对储能的需求场景类型较多,包括电力调峰、新能源并网等;电网侧储能主要用于缓解电网阻塞、延缓输配电扩容升级等;用户侧储能主要用于峰谷价差套利等。

在“碳达峰”“碳中和”目标指引下,风电、光伏装机将迎来快速增长,快速发展的可再生能源为我国电力行业带来重要问题,即现阶段高比例的弃风弃光问题与未来电网对大比例可再生能源并网的调节问题。可再生能源的消纳问题重视程度不断升高,近几年弃风弃光已经得到了较好控制。2020年,全国可再生能源发电量达22148亿千瓦时,同比增长约8.4%。其中风电4665亿千瓦时,同比增长约15%;光伏发电2605亿千瓦时,同比增长16.1%。风电、光伏累计发电量占全部发电量的比重为9.5%,同比提升0.9%。