一、直升机的应用日益广泛,“十五五”时期将步入高质量发展阶段

直升机是一种依靠发动机驱动一副或多副旋翼而产生升力和拉力及操纵力矩进行飞行的重于空气的航空器。

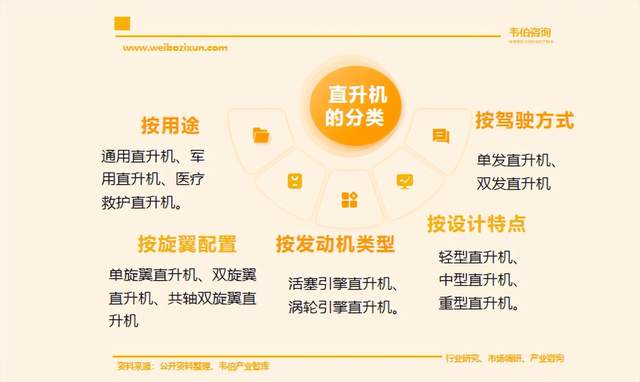

图表:直升机的主要分类情况

从国防建设、反恐维稳到抢险救灾、应急救援,到农林作业、地质勘探,再到旅游观光、飞行培训,直升机的应用已经渗透到社会的各个环节。

“十五五”时期(2026-2030年)是中国从“民航大国”迈向“民航强国”的关键跃升期。历经后疫情时代的市场重塑与需求演变,中国航空运输业正站在一个新的历史十字路口。

相较于过去二十年以机队规模扩张和航线网络覆盖为主要特征的“规模驱动”增长模式,下一阶段的核心命题将转变为以价值创造、运营韧性、客户体验和可持续发展为核心的“高质量发展”模式。

“十五五” 民航运输发展规划(2026-2030 年)提出:到2030年,全面建成安全水平领先、服务品质卓越、绿色低碳转型、国际竞争力强劲的现代化民航体系,运输规模稳居全球前列,成为全球民航高质量发展的引领者。

图表:2030年中国民航运输发展规划级核心指标梳理

2024年,“低空经济”首次写入政府工作报告,标志着直升机产业发展进入新阶段。

国务院批复的《低空空域管理改革试点方案》在全国28个省份铺开试点,3000米以下空域分类划设完成率达78%,释放超过120万平方公里的可用空域资源,为直升机运营提供了前所未有的空域保障。

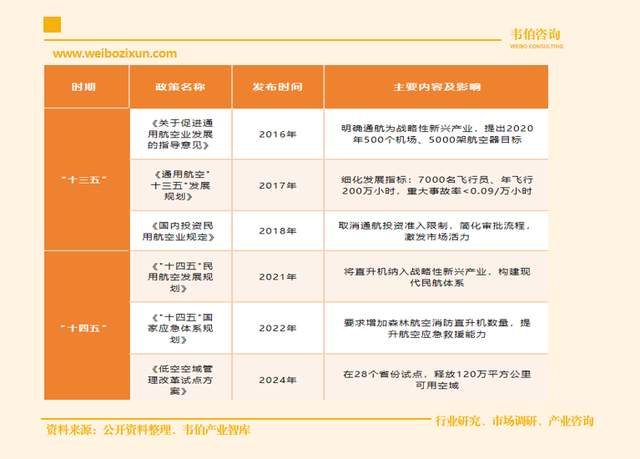

图表:2016-2025年中国直升机行业主要国家政策回顾及梳理

二、全球通用航空飞机交付量稳步增长,民用直升机市场“涡轮机型主导”

2018-2023年期间,全球通用飞机交付量在3400-4000架之间,交付总金额在240-280亿美元之间,因疫情影响呈现波动。

2024年,全球通用航空器交付量创十年新高,突破4197架,销售额首次超300亿美元。

2025年,全球民用通用航空飞机总交付量达4234架,总营业额突破357亿美元,整体市场呈现稳步增长态势。

其中,固定翼飞机与直升机市场各有亮点,区域交付格局保持稳定,商务喷气机、涡轮螺旋桨飞机成为拉动市场营收的核心品类。

图表:2018-2025年全球民用通用航空飞机总交付量及增长情况(架,%)

2025年,全球固定翼飞机总交付3230架,直升机1004架。营收方面,固定翼飞机市场规模达310亿美元,占整体市场的87%;直升机市场规模达47亿美元,成为市场重要补充。

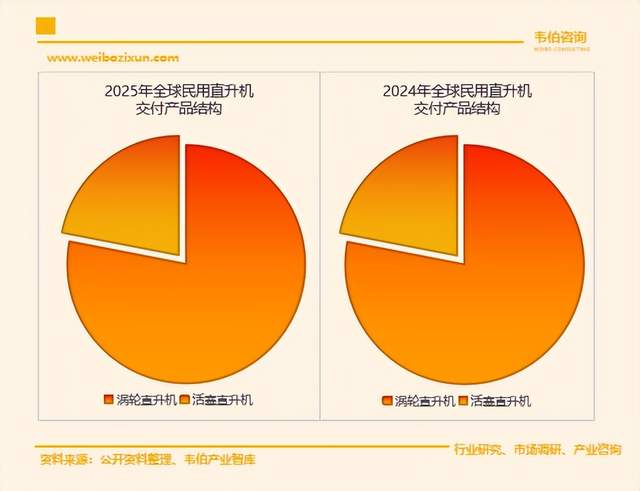

从产品结构看,全球民用直升机市场呈现 “涡轮机型主导” 的特征,涡轮直升机全年交付798架,占直升机总交付量的近80%。

图表:2024-2025年全球民用直升机交付产品结构(架,%)

三、全球直升机市场格局高度集中,市场结构向消费服务型扩展

当前,全球直升机市场竞争格局呈现高度集中的特征,头部企业在行业内拥有举足轻重的地位。空客、莱昂纳多、贝尔、罗宾逊、西科斯基五大制造商占据近96%的全球市场份额。

2024年,空客直升机交付349架,市场份额超过1/3。2025年,空客直升机交付量达373架,继续占据榜首位置;罗宾逊直升机位列第二,占全球直升机交付总量的比重达1/4。

图表:2025年全球民用直升机龙头企业交付量及市场份额(架,%)

从区域及地理分布上,传统上由北美和欧洲主导的格局正在发生微妙变化,亚洲、非洲和拉丁美洲等新兴市场凭借其经济增长与基础设施建设的提速,正逐步成为全球直升机产业增长的新引擎。

从直升机的应用领域与应用结构来看,传统作业领域如石油服务仍占据重要份额,而新兴消费领域如空中游览等展现出惊人的增长潜力,预示着市场结构正在从生产工具型向消费服务型扩展。

与此同时,直升机行业面临来自无人机和eVTOL与混合动力航空器等新质装备的交叉竞争,但在中短期内更倾向于与传统直升机形成互补关系,共同拓展低空应用场景,而非简单的替代。

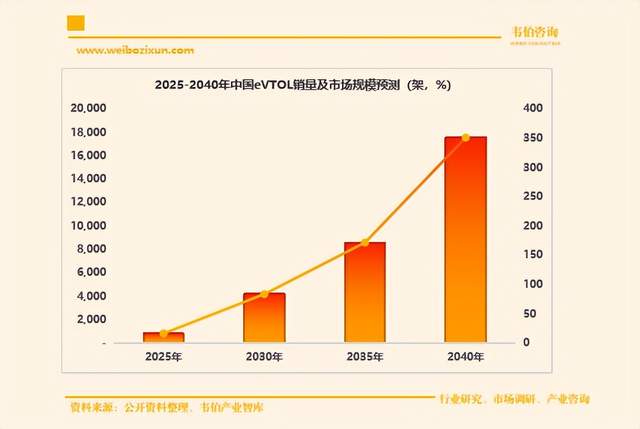

图表:2025-2040年中国eVTOL销量及市场规模预测(架,%)

四、多因素驱动直升机市场需求,中国民用直升机增长潜力巨大

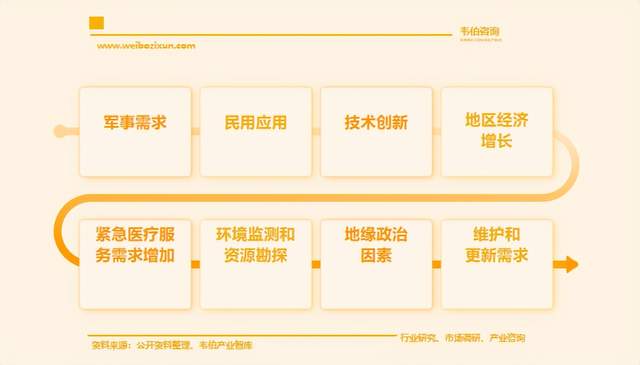

直升机市场的驱动因素涵盖了多个层面,包括军事需求、民用应用、技术创新、地区经济增长和环境监测等。

军事是直升机主要的应用领域之一,直升机在军事行动中具有独特的机动性和多用途性能,如空中支援、运输、侦察、反潜和反舰作战。

民用直升机在医疗救援、警务、边境巡逻、能源产业(如风电巡检)、旅游和私人用途中有广泛应用。不断增长的城市化和基础设施建设对民用直升机的需求提供了动力。

图表:驱动直升机市场不断增长的主要因素

按照中国经济发展水平和民用直升机行业发展情况,预测到2027年,中国民用直升机机队规模将达到1449架;到2032年,机队规模将超过2000架,其中民用涡轴直升机机队规模将超过1200架。

图表:2027-2032年中国民用直升机总需求量预测(架)

基于对未来中国通用航空发展环境的综合评估,在经济社会快速发展的推动下,中国通用航空产业将保持快速发展。预计未来10年,中国民用直升机飞行时间将总体呈增长趋势,到2027年直升机飞行总量突破26万小时,到2032年突破37万小时。