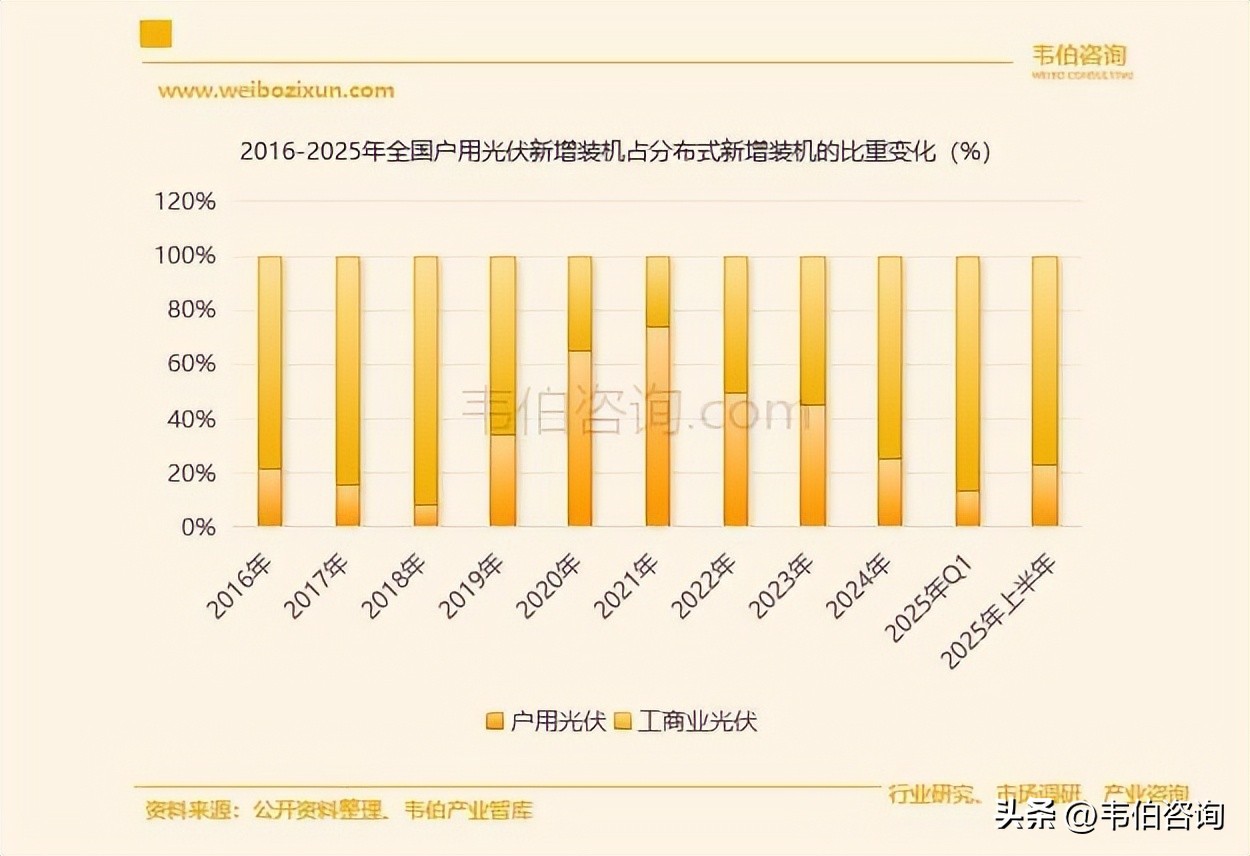

一、户用光伏新增装机占分布式的比重下滑至1/4,再创新低

户用光伏在分布式光伏新增装机容量中的比重,最高峰时候在2021年(接近3/4),此后三年这一比例不断下滑。

2023年,全国分布式光伏新增装机容量96.29GW,其中户用光伏新增装机占比达45.2%,较2022年的占比下降约4个百分点。

2024年,这一比例大幅下滑至25%左右。户用光伏在光伏整体新增装机中的比重仅为11%,曾经的集中式光伏、工商业光伏、户用光伏三分天下局面已不复存在。

图表3:2024年中国集中式光伏、户用及工商业分布式光伏新增装机占比(%)

2025年1季度,全国户用光伏新增装机容量占分布式光伏整体装机的比重进一步降至13.9%。

2025年1-6月,全国分布式光伏新增装机容量112.81GW,其中户用光伏新增装机容量占比达23%,较2024年再下滑2个百分点。

图表4:2016-2025年全国户用光伏新增装机占分布式新增装机的比重变化趋势(%)

二、户用光伏收益不确定性增加,新兴领域的市场拓展加快

随着新能源上网电价全面市场化交易的实施,户用光伏项目的收益不确定性将会增加,这对行业的精细化运营和抗风险能力提出了更高要求。

以河南为例,早期户用光伏项目上网电价加补贴可达0.85元/kWh,但市场化后预计电价将降至0.6元/kWh以下,叠加储能配置成本(约0.5元/kWh),实际收益可能腰斩。

“全额上网”模式退场和租赁模式的衰落,用户更需“自发自用”型产品,户用光伏的商业模式正转向更加多元化、服务导向的发展路径。

同时,新兴细分领域的市场拓展步伐也在加快。比如面向中高端客户的“别墅光伏”、面向普通家庭的“阳台光伏”成为家庭绿色能源的新选择。

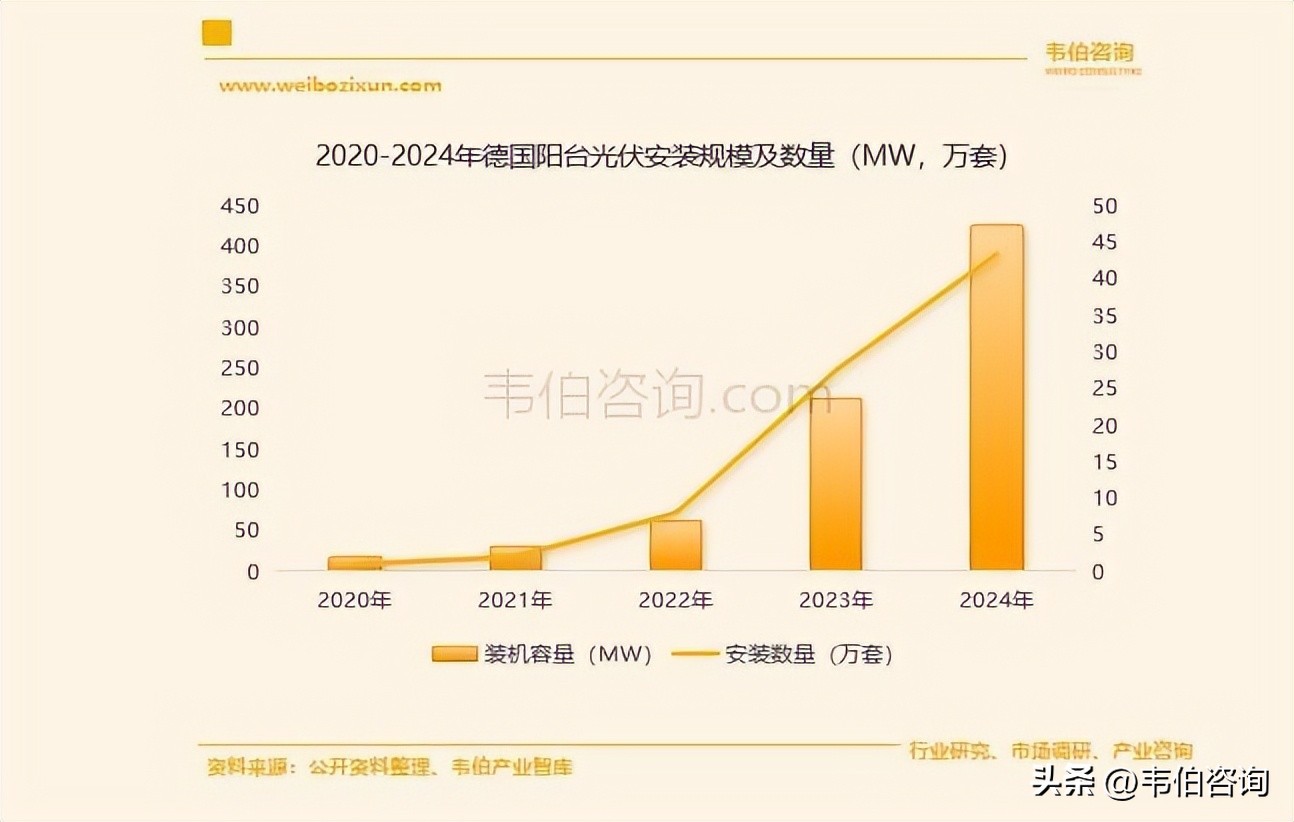

以欧洲光伏产业的领头羊德国为例,作为欧洲阳台光伏最大的市场,德国2024年总共注册了43.5万套阳台光伏,装机规模约为426MW,一年的安装量就超过了历年总和。

截止2024年底,德国阳台光伏已累计注册安装数已超过78万台,户均装机规模也从2023年的800W,增加到2024年的接近1kW。

图表8:2020-2024年德国阳台光伏安装规模及数量(MW,万套)

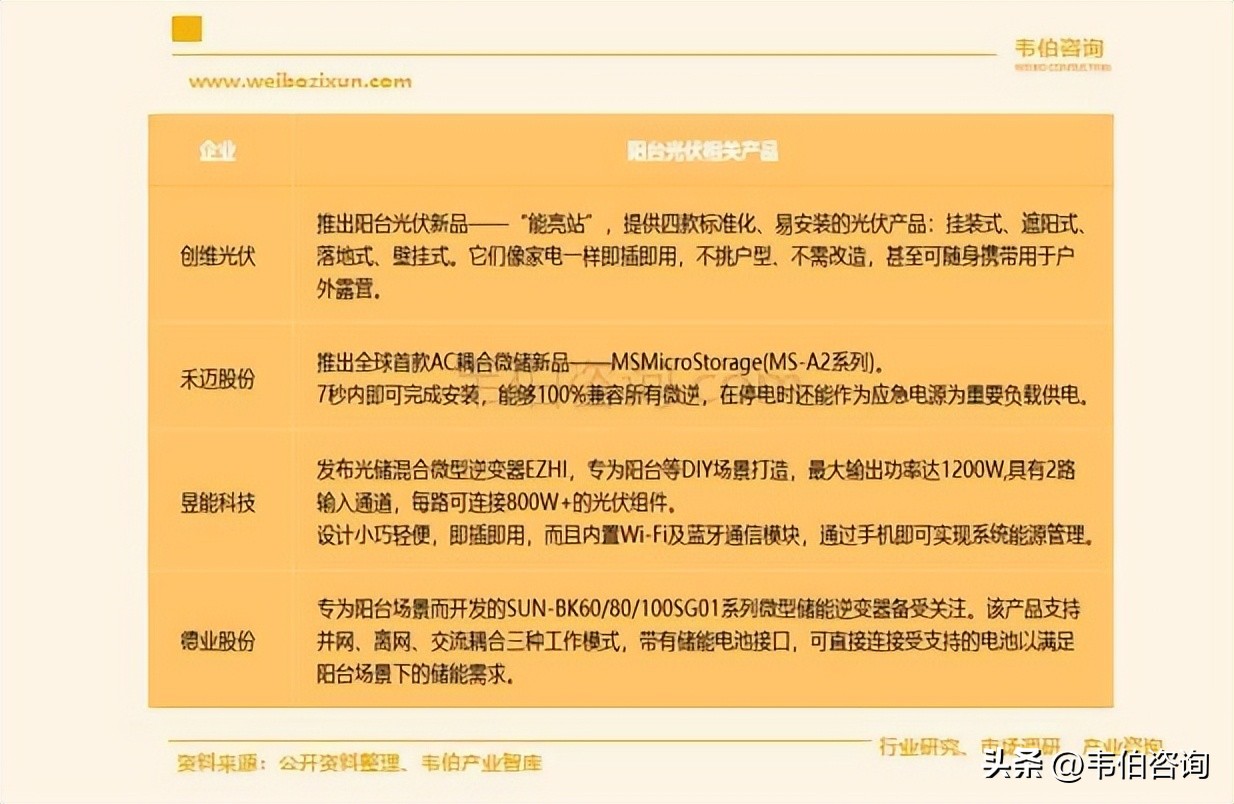

随着阳台光伏热度的持续攀升,越来越多的企业正在涌入这一新兴市场。创维、禾迈、昱能、德业等都在积极抢占阳台光储市场,创维光伏推出的阳台光伏产品「能亮站」已经投入市场使用。

图表9:重点企业阳台光伏相关产品及主要特征

展望未来,光伏组件经过一年多的价格持续下降,目前在户用电站总投资中的占比已比较低,为了对冲上网电价政策变化对电站收益率的负面影响,其他一些环节的成本将会下降。

随着各地分布式光伏政策和电站收益率清晰之后,户用光伏市场将实现新常态下的平稳发展,届时各省份的客户需求有望呈现不同程度的复苏态势。

更多关于户用光伏行业的全面数据和深度研究,请查看韦伯咨询最新发布的