户用光伏电站安装于居民住宅屋顶,屋顶业主通常为拥有屋顶资源的农户,单个装机规模小。户用电站行业发展早期投资者较少,主要以拥有屋顶资源的农户为主,且由于光伏电站一次性建设成本较高,市场以东部经济较发达区域为主。

2020年“双碳”目标提出以后,光伏市场投资者不断增加,而集中式光伏电站受限于土地资源且建设时间长,工商业电站个性化程度高、开发难度大,因此,不断增长的投资需求促使越来越多的大型投资者开始关注户用分布式光伏市场。户用光伏电站具备标准化程度高、路线损耗低等特点,已成为分布式光伏的重要构成部分。

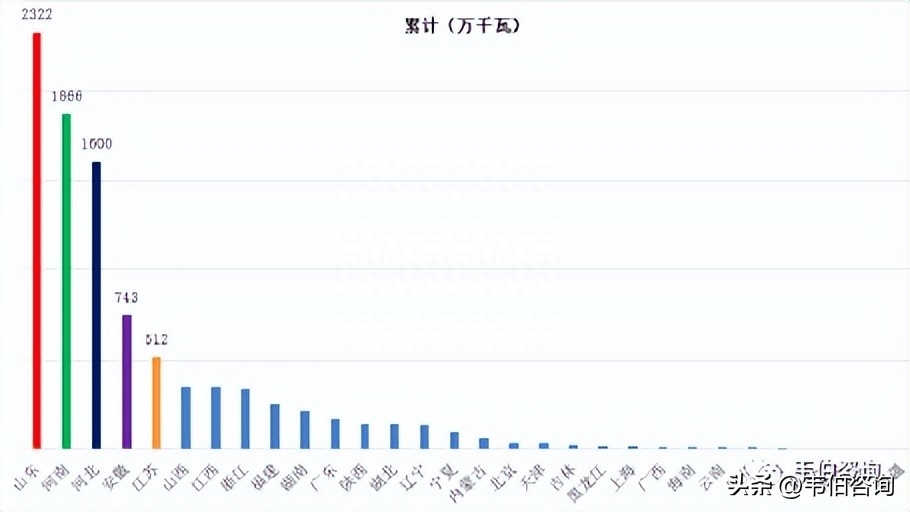

截止到2023年6月底,山东省户用光伏累计装机规模为23.2GW,排名全国第一,其次为河南、河北,分别为18.7GW、16GW。虽然累计装机装机容量山东仍然位居榜首,但随着新增规模放缓,河南省有望在不久的将来取而代之。

从累计装机容量占比来看:山东省以大约1/4的市场份额遥遥领先,河南省以约1/5的市场份额迎头赶上,河北省以17%的比例位居第三。三省份累计装机份额合计占全国的比重高达61%。安徽省和江苏省分别占全国累计装机容量的7.8%和5.4%。

截止到2023年6月底各省份户用光伏累计装机容量及排名

韦伯咨咨询:《2023年中国户用光伏行业专题调研与深度分析报告》

资料来源:Wind、韦伯咨询

更多关于户用光伏行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,查看韦伯咨询独家发布的《2023年中国户用光伏行业专题调研与深度分析报告》。