图表8:中国环卫服务企业类型及优势简介

资料来源:Wind、韦伯咨询

按中标项目年化额统计:2022年,盈峰环境新签约环卫项目88个,遍布全国21个省份,实现新增年化合同金额超18亿元,同比大幅增长48.13%,位列榜首。2021年的行业领头羊侨银股份以13.1亿元屈居第二,服务范围覆盖全国26个省近100个城市。作为北京市国资委监管的一级大型国有独资企业的北京环卫集团以11.3亿元位列第三,截止2022年底,集团综合保洁面积达7.48亿平方米,其中,道路清扫保洁面积8.94亿平方米,绿地(含绿化带)保洁面积1.1亿平方米,水域保洁面积0.44亿平方米。

Top10企业中,“雅生活服务”和“博德尔”首次进入榜单。雅生活集团总部位于广州,在香港上市,位列中国物业服务综合实力百强企业TOP3,2022年公司城市服务营收板块实现营收13.1亿元,同比增长88.3%。上海博德尔环境科技集团有限公司成立于2012年,公司环卫作业项目分别在安徽、山东、河南、河北、广西等多个省份,涵盖城市道路清扫保洁、垃圾收集运输、农村生活垃圾综合治理及城乡一体化环卫作业,项目合同总额逾50亿元。

图表9:2022年全国环卫服务市场TOP10企业年化合同金额排名(亿元)

资料来源:环境司南、韦伯咨询

按中标项目合同额统计:2022年,侨银股份项目已覆盖全国80多个城市,业务版图扩大至26个省份,公司年度中标总额达92.87亿元,连续三年位居行业第一。盈峰环境以92亿元的微弱差距位居第二。其他7个企业中,北控城市服务、碧桂园服务、北京环卫集团为传统环卫行业龙头,剩下的贵阳城投环资、博德尔、天津津辰环境、霸州财信市政、潍坊滨海市政等5家企业均为首次上榜。

图表10:2022年全国环卫服务市场订单合同金额排名前十企业(亿元)

资料来源:环境司南、韦伯咨询

2022年度,全国环卫市场共诞生339个超1亿元规模的项目,其中TOP10企业合计中标环卫亿元标80个,占比约24%。其中:盈峰环境、侨银股份、碧桂园服务分别以17个、13个、10个中标项目位列前三。

图表11:2022年环卫市场Top10企业中标亿元项目数量及占比(个,%)

资料来源:环境司南、韦伯咨询

四、新能源环卫装备市场占比提升,未来发展潜力巨大

随着新能源技术的发展,环卫行业中出现了除柴油类、汽油类和天然气类以外的新能源类环卫车,例如,插电混合动力环卫车、增程式电动环卫车、纯电动环卫车和氢燃料电池环卫车。

2023年2月,工业和信息化部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(工信部联通装函〔2023〕23号)提出:车辆电动化水平大幅提高,试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%,试点期为2023-2025年。《通知》所指公共领域车辆包括“公务用车、城市公交、出租(包括巡游出租和网络预约出租汽车)、环卫、邮政快递、城市物流配送、机场等领域用车”。

2022年,我国柴油类环卫车的市场占比87.1%左右,同比下降0.3个百分点;汽油类环卫车的市场占比约为6.2%,同比下降0.7个百分点;新能源类环卫车的市场占比5.9%左右,同比上升2个百分点;天然气类环卫车的市场占比0.9%左右,同比下降1个百分点。

图表12:2022年中国环卫车市场产品结构

资料来源:Wind、韦伯咨询

通过环卫车分能源市场占比来看,我国的环卫车仍然是以传统能源类为主,新能源类环卫车的市场占比较低,在国家及地方政策的推动下,我国新能源环卫车的市场占比不断提升。

2016-2022年,我国新能源环卫车销量连年增长,2022年,我国新能源环卫车的销量为4867辆,同比增长22.84%,主要系我国防疫政策逐渐放宽,各地区的环卫需求及发展规划相继推出,环卫市场回暖所致。

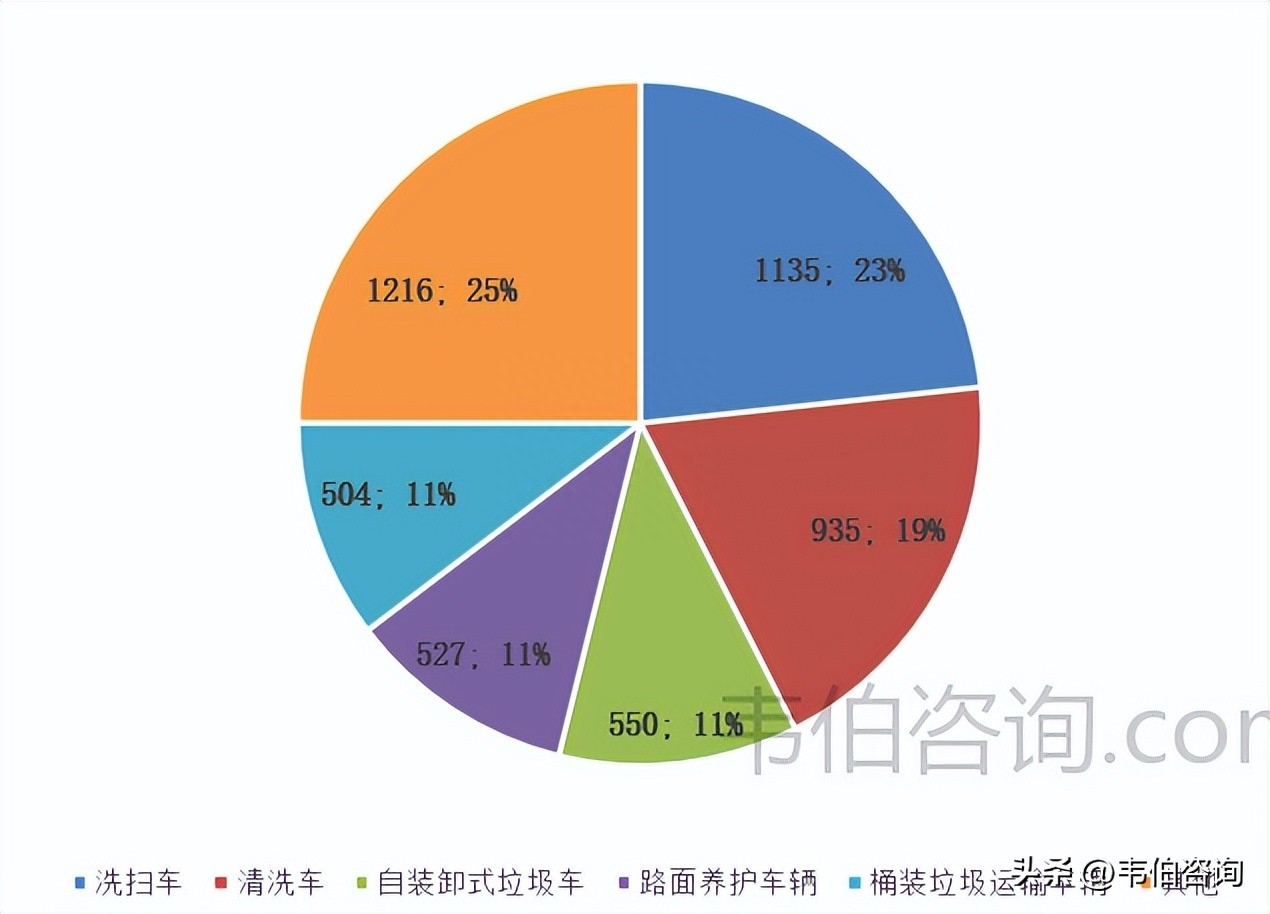

从新能源环卫车销量产品结构来看:2022年,我国新能源环卫车销量排名前五的产品分别是洗扫车1135辆、清洗车935辆、自装卸式垃圾车550辆、路面养护车527辆和桶装垃圾运输车504辆,其销量占比分别为3.3%、19.2%、11.3%、10.8%和10.4%。随着城镇化率的提高,城市人口的增加,我国机械化清扫道路面积和生活垃圾运输量将不断上升,拉动洗扫车、垃圾车的市场需求持续攀升。

图表13:2022年中国新能源环卫车销量产品结构(辆,%)

资料来源:Wind、韦伯咨询

同为公共领域车辆,截至2021年,新能源公交车比例已超过66%。而尚处于起步阶段的新能源环卫装备渗透率从2016年的1.25%持续提升至2022年的5.94%,市场渗透率有望进一步提升,发展潜力巨大。

图表14:2016-2022年中国新能源环卫车渗透率变化

资料来源:Wind、韦伯咨询

更多关于环卫服务行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,查看韦伯咨询独家发布的《2023年中国环卫服务行业专题调研与深度分析报告》。