“降本增效”是光伏电池行业的长期逻辑,技术的创新是实现“降本增效”的核心推动力。光伏电池行业未来发展主要方向为围绕技术路线革新和工艺环节精细化进行研发突破。

一、技术路线革新持续推进

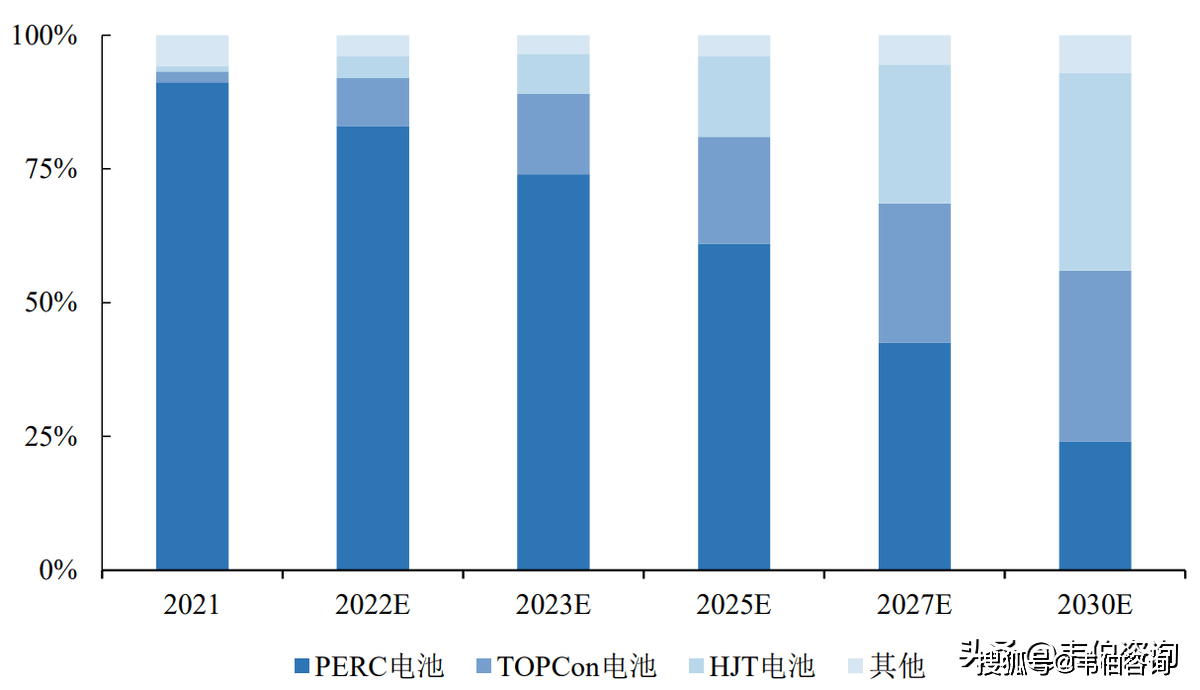

晶硅电池技术根据硅片掺杂元素的差异分为p型电池和n型电池,当前光伏行业的主流技术路线为p型PERC电池,但是由于PERC电池理论转换效率极限为24.50%,现有技术的转换效率的已接近极限,较难再有大幅度的提升,理论转换效率更高的n型电池逐渐受到更多关注。在现有技术和产业基础上,目前有望大规模应用的n型电池技术路线主要有TOPCon和HJT两种。

其中,TOPCon电池是在n型电池工艺的基础上研发出的隧穿氧化层钝化接触技术,该技术的理论转换效率可达到28.70%,高于PERC电池的24.50%。而且TOPCon电池与PERC电池均为高温工艺,二者技术和产线设备兼容性较高,TOPCon电池产线可以从PERC产线改造升级,投资成本较低。但该技术路线仍然存在双面率较低、生产难度较高等工艺难点。

n型电池的另一主要技术HJT也被称为异质结电池,该技术通过n型硅衬底以及非晶硅对基底表面缺陷的双重钝化作用提高电池的转换效率,目前量产效率普遍在24.00%以上,未来通过与钙钛矿等技术叠加有望提升至30%以上,并且HJT电池工艺流程短、发电量、衰减率等各项参数均较优。但该技术路线设备价格较高,不能在PERC产线的基础上延伸,投资成本较高,且生产电池所需的低温银浆及靶材等辅材价格较高,仍然存在较多工艺难点。

2021年n型电池目前市场占比仅为3%,未来随着生产成本的降低及良率的提升,n型电池有望发展成为电池技术的主要方向之一。

2021-2030年各种电池技术市场占比变化趋势预测

资料来源:Wind、韦伯咨询整理

二、光伏电池生产趋向于精细化

光伏行业在产业链各具体生产环节进行精细化研究,通过细节优化实现综合“降本”。在行业景气度不断提升的影响下,上游硅料价格自2020年底开始进入上涨周期,硅料充分利用成为光伏行业“降本”的重要环节。现阶段主要通过充分利用硅棒切方后的边皮料和降低硅片切削损耗实现。

在边皮料利用方面,返回拉晶环节利用效率和成本节约的效果均不明显,以公司为代表的利用边皮料生产光伏半片电池具有一定优势;另一方面,通过大尺寸、薄片化的方式降低切削损耗,中国光伏行业协会测算在不提高碎片率的前提下,光伏电池厚度从180µm降到160µm,其硅用量可减少10%,组件成本可下降3%。

在辅助品和光伏设备方面,精细化趋势要求行业企业具备更高的创新能力,增加辅助品的种类并提升应用效果,降低光伏设备的制造成本和能耗水平。在组件环节也出现了减少封装带来效率损耗的激光切割半片工艺,高光电转换效率的多主栅和无主栅技术和提高封装密度的叠瓦技术等。

更多关于光伏电池行业的全面数据和深度研究,请查看韦伯咨询独家发布的《2023年中国光伏电池行业专题调研与深度分析报告》。

阅读我的更多文章

°2021年全国一般工业固废综合利用20亿吨,工业危废利用处置8461亿吨

°2026年建筑垃圾处理量将超20亿吨,固废处理设备应用市场前景广阔

°2023年中国生活垃圾处理装备行业专题调研与深度分析报告(概要)