《2022年中国有色金属回收利用行业专题调研与深度分析报告》涵盖有色金属回收利用政策规划、市场需求及规模、竞争格局分析、全球市场及各国发展现状、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等深度内容和全面数据。

《2022年中国有色金属回收利用行业专题调研与深度分析报告》对预知有色金属回收利用市场需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

一、公司主营业务及产品

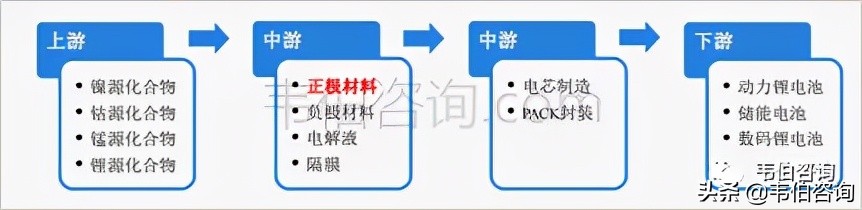

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,核心产品为NCM811系列、NCA系列、Ni90及以上超高镍系列三元正极及前驱体材料。

图表1:锂电池正极材料产业链

资料来源:Wind、韦伯咨询整理

三元正极材料主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能设备及电子产品等领域。三元前驱体为三元正极材料的镍钴锰氢氧化物中间体,其加工品质对三元正极材料的性能质量有重要影响。

二、公司整体经营状况分析

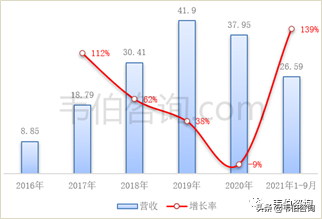

2016年-2019年公司营收规模整体呈现增长态势,CAGR达68%,而2020年因疫情原因导致营收同比下滑9%。从2020年Q3开始,随着疫情影响逐步消退,公司盈利能力快速修复。2020年,公司实现营业收入37.95亿元,同比下降9.43%;实现归属于上市公司股东的净利润2.13亿元,同比增长143.73%。

图表2:2016-2021年容百科技营业收入及同比增长率(亿元,%)

资料来源:Wind、韦伯咨询整理

2021年Q1-Q3,公司实现营收62.51亿元(YOY+167%),实现归母净利润5.49亿元(YOY+384%)。公司业绩大幅增长主要受以下因素影响:(1)公司核心产品NCM811、Ni90及以上高镍、超高镍系列、NCA产品销量同比增长;(2)新增产能有效释放,产能利用率提升,产线规模效应显现,单吨成本改善;(3)前驱体自供率提升,单吨利润改善;(4)原材料价格上涨带动产品价格上升,享受库存增值。

图表3:2016-2021年容百科技净利润及同比增长率(亿元,%)

资料来源:Wind、韦伯咨询整理

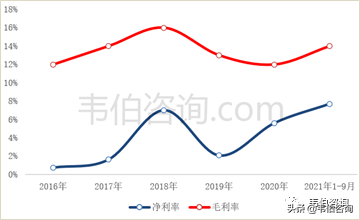

2020年以来公司毛利率和净利率逐步恢复。公司毛利率由2016年的12.1%提升至2018年的16.6%,2018年Q3开始公司毛利率有所下滑,主要受产能利用率不足、前驱体自供率下降与原材料价格下跌的影响。随着新能源汽车行业较快复苏,公司产能利用率提升叠加原材料价格触底回升,公司毛利率和净利率得以恢复。

图表4:2016-2021年容百科技销售毛利率及净利率(%)

资料来源:Wind、韦伯咨询整理

三、资源回收利用规模及市场地位

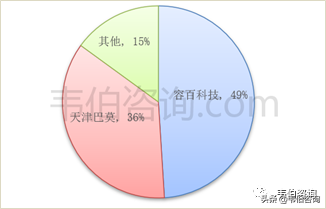

国内高镍(8系+NCA)渗透率由2019年的13%提升至2020年的23%,未来将持续提升。2020年高镍三元行业,容百科技、天津巴莫的市占率分别为49%、36%,远高于普通三元的市占率。

图表11:2020年国内高镍三元正极市场主要企业及市占率(%)

资料来源:Wind、韦伯咨询整理

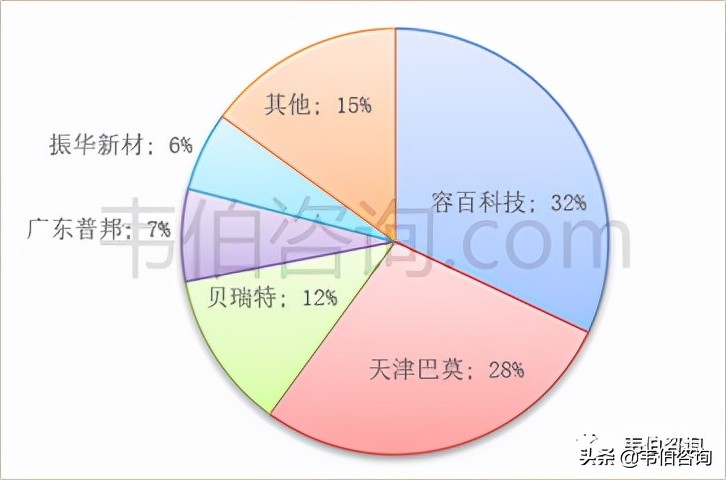

2021年上半年,容百科技和天津巴莫合计市占率为59%,高镍龙头仍保持较大优势,较2020年下降21个百分点,主要是贝特瑞、邦普等二线厂商高镍产能开始放量,二线市占率有所提升。

图表12:2021年上半年国内高镍三元正极市场主要企业及市占率(%)

资料来源:Wind、韦伯咨询整理

公司是2020年国内唯一一家三元正极材料产量超过2.5万吨的企业,国内高镍三元材料出货量在2017-2020年均排名第一。

更多关于有色金属回收利用行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,查看韦伯咨询独家发布的《2022年中国有色金属资源化利用专题调研与深度分析报告》。