公司建筑装修垃圾回收再利用项目也处于研发最后关头,有望于2021年推出相关设备和成套解决方案。

五、建筑垃圾处理相关设备产能

1、砂石骨料领域

公司“破碎筛选设备生产基地”建设项目有望在2021年完成投产工作,随着安装设备和可用生产设备的增加,公司产能将逐步释放。项目达产后公司将新增年产破碎设备125台(套)、筛选设备300台(套)的生产能力,公司产能扩大约一倍,可有效强化公司面对全球市场的快速反应能力,提升公司的生产规模及市场占有率,同时进一步形成规模优势,增强公司的整体竞争力。

2、金属矿山领域

公司金属矿山设备主要应用于铁矿石的破碎加工;公司设备可在修改部分参数后直接应用于铁矿石的破碎加工,从终端客户生产实践反馈数据来看,公司设备与国内外设备在同一矿区和同一生产区域应用中,在能耗、产量、成品率上都具有优势。

3、资源回收领域

资源回收装备主要应用于废旧铅酸蓄电池回收和建筑装修垃圾回收,废旧铅酸蓄电池回收装备已成熟应用于市场。目前,公司建筑装修垃圾回收再利用项目处于研发最后关头,有望于2021年推出相关设备和成套解决方案。公司定增项目达产后将形成年产100台可用于建筑垃圾再生利用的破碎、筛选设备的生产能力,目前正在进行前期的设计和基础施工。

六、建筑垃圾处理设备收入及盈利

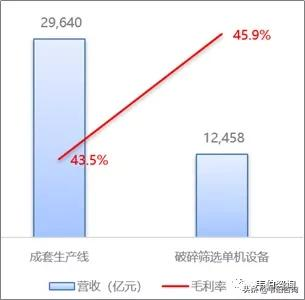

公司成套生产线及单机设备的毛利率处于40%以上的高水平,高于大宏立的毛利率水平,尽管在2016-2019年期间大宏立该业务的营收规模分别高于公司5%、32%、34%和26%,享有规模效应的优势,这凸显了公司产品结构更高端、盈利能力更强的特点。

图表6:近几年浙矿股份与大宏立成套/主机设备毛利率对比(%)

资料来源:公司公告、韦伯咨询

2021年7月,公司拟募集不超过7000万元用于建筑垃圾资源回收利用设备生产基地建设项目,达产后将形成年产100台可用于建筑垃圾再生利用的破碎、筛选设备的生产能力,建设期18个月,第三年达产后预计年销售收入1.5亿元,净利润0.304亿元。

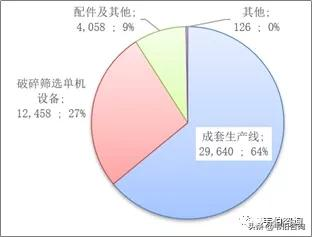

图表7:2020年浙矿股份分产品营收情况(万元,%)

资料来源:公司公告、韦伯咨询

图表8:2020年浙矿股份分产品成本及毛利率情况(万元,%)

资料来源:公司公告、韦伯咨询

更多关于建筑垃圾处理行业的全面数据和深度研究,请请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2022年中国建筑垃圾处理行业专题调研与深度分析报告》。