图表8:2020年6月上海市垃圾分类取得的主要成效(吨/日,%)

资料来源:上海市城管委、韦伯咨询

2020年5月1日,《北京市生活垃圾管理条例》正式实施。截止12月初,《条例》实施超过半年,北京市家庭厨余垃圾分出量达每日4246吨,较实施前增长了13倍,家庭厨余垃圾分出率达到20.84%。加上餐饮服务单位每日厨余垃圾分出量1927吨,北京市厨余垃圾总体分出量达每日6173吨。通过厨余垃圾和可回收物的源头分类,以及源头减量措施不断深化,进入到末端处理设施的生活垃圾处理量,即其他垃圾量每日1.61万吨,同比2019年下降36.61%。

图表9:2020年5-11月北京市厨余垃圾分出量及占比(吨/日,%)

资料来源:北京市城管委、韦伯咨询

为了进一步推动垃圾分类工作的深入,国家进一步加强了顶层设计和规划。

2020年12月住建部、中共中央委员会宣传部等12部门联合印发的《关于进一步推进生活垃圾分类工作的若干意见》为“十四五”指明了方向与奋斗目标:

图表10:《关于进一步推进生活垃圾分类工作的若干意见》确定的主要目标

资料来源:中国政府网、韦伯咨询

2021年5月,国家发展改革委、住房城乡建设部联合下发关于印发《“十四五”城镇生活垃圾分类和处理设施发展规划》的通知(发改环资〔2021〕642号),明确了“十四五”时期城镇生活垃圾分类和处理设施发展的总体目标:

图表11:“十四五”城镇生活垃圾分类和处理总体目标

资料来源:国家发改委、韦伯咨询

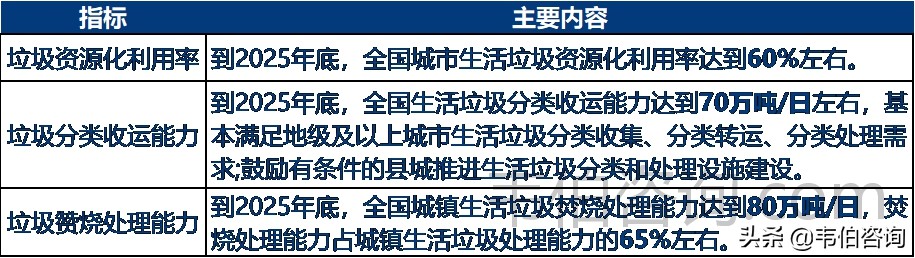

在具体指标方面,分别就垃圾资源化利用率、垃圾分类收运能力、垃圾焚烧处理能力等提出了量化指标要求。

图表12:“十四五”城镇生活垃圾分类和处理具体目标

资料来源:国家发改委、韦伯咨询

五、垃圾分类拉动固废处理各环节需求,有望重塑整个产业

垃圾处理产业链分为三个环节:(1)上游为源头分类,全国范围内四种垃圾分类标准基本统一,分为湿垃圾、干垃圾、有害垃圾和可回收垃圾,其他标准因地制宜。(2)中游为环卫,包括收集清运、中转和运输处理三个环节。(3)下游为垃圾处置,包括焚烧、填埋、堆肥和回收利用。

图表13:垃圾处置产业链前端及中端环节主要工作

资料来源:韦伯咨询

具体到垃圾分类,主要涉及分类、投放、运输、处理、再生(包括回收、焚烧、填埋)等5个环节,垃圾分类工作的高速推进将对固废产业链产生积极影响,前端环卫公司将参与分类运营,中端分类运输将带动专项车辆需求,后端干湿处理将释放餐余设备需求以及提升处置企业垃圾发电效率,各端均将逐步受益。

图表14:垃圾分类对固废处理各环节需求的拉动

资料来源:韦伯咨询

垃圾分类政策推行后,最直接受益的是环卫设备企业,许多环卫相关的产品都是供不应求。但是单纯就对垃圾进行分类的环节,其实在整个环卫产业中就占大约5%-10%,环卫产业的大头还是后续处理包括清运、处置、焚烧或者填埋等。

而在垃圾处置环节,则是设备生产商与数字化改造的机遇。比如阿里正在与相关设备企业合作,开发人工智能垃圾焚烧炉,减少人工干预的次数,提高垃圾处理设备的效率。微软也在尝试通过添加传感器装置,对现有垃圾桶进行低成本改造,同时实现垃圾数据采集,通过云端建立个人信用及奖励机制。

展望未来,垃圾的再生及资源化利用环节将是行业大力发展的重点。在产业链条中,下游企业是上游企业的客户,利润也从产业下游向上游传导。比如,用“湿垃圾”焚烧发电,就把一部分电力收益转移到了垃圾分类产业;用餐厨垃圾喂养用作饲料的虫子,就能把养殖行业的利益链接入垃圾分类产业。

六、新入局者大量增加,垃圾分类亿元大单频出

1、从新增企业数量看

在持续加快垃圾分类步伐的大背景下,自2017年起,我国垃圾处理相关企业总量(全部企业状态)每年以超过20%的增速迅猛增长。其中,2019年增速高达到27.99%,年新增相关企业近12.6万,均为历史之最;2020年,全国新增15万余家垃圾处置相关企业,同比增长14%。

图表15:2019-2020年垃圾处置相关企业数量增长情况(万家,%)

资料来源:天眼查专业版、韦伯咨询

2、从企业总量变化看

2010年我国垃圾处理相关企业注册总量为14万家,2019年总量超过57万家,2020年有超过63万家经营范围包含“垃圾、废品”,且企业状态为在业、存续、迁入、迁出的垃圾处理相关企业。十年间数量增长了3.5倍。

图表16:2010-2020年垃圾处理相关企业注册总量变化(万家,%)

资料来源:天眼查专业版、韦伯咨询

3、从企业类型及订单看

垃圾强制分类政策实行以来,环卫企业、科技型公司、垃圾焚烧企业、物业公司、再生资源企业以及工程类企业等,均开始涉足垃圾分类业务。

根据韦伯咨询对公开资料的不完全统计:2020年,全国垃圾分类市场合同金额为57亿元,同比增长50%。

图表17:2020年全国垃圾分类市场合同金额及增长率(亿元,%)