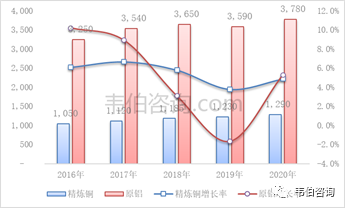

受中国经济多年持续快速增长带来的需求拉动,我国已经成为世界有色金属第一消费大国。2020年,我国精炼铜消费量为1290万吨,比上年增长4.9%;原铝消费量为3780吨,比上年增长5.3%。“十三五”期间,我国精炼铜年消费量增加约300万吨,年均增长5.4%;原铝年消费量增加约830万吨,年均增长5.1%。

图表:2016-2020年我国精炼铜及原铝消费量及同比增幅(万吨,%)

资料来源:中国有色金属工业协会、韦伯咨询

2020年,我国全铜人均年消费量10.4千克/人,比上年增长5.5%;全铝人均年消费量29.1千克/人,比上年增长6.3%。“十三五”期间,我国全铜人均年消费量增加2.2千克/人,年均增长5.0%;全铝人均年消费量增加6.0千克/人,年均增长4.7%。

图表:2016-2020年我国全铝及全铜人均消费量及增幅(千克/人,%)

资料来源:中国有色金属工业协会、韦伯咨询

近年来,随着房地产、汽车、家电等传统行业发展放缓,有色金属需求面临下滑的压力;同时,日益严峻的环保压力倒逼再生有色金属加速发展。在“碳中和”的大背景下,新兴产业的加速成长为有色金属消费及回收利用提供了更大的市场空间。

“碳中和”对于有色金属消费的驱动作用主要可以分为两个方向。一方面针对发电侧,以光伏、风电、核电、储能以及氢能为代表的可再生能源发电系统对有色金属的需求,另一方面是以汽车电动化为代表的用电侧对有色金属的需求。

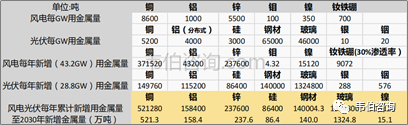

新能源产业方面,《2030年碳排放达峰行动方案》明确风电、光伏、新型储能、氢能等行业发展目标;”十四五”期间国内年均光伏新增装机规模一般预计70GW,乐观90GW;全球2021-2025累计光伏新增容量1097GW,乐观预计1374GW;”十四五”期间国内年均新增风电装机5000万千瓦;全球2021-2025累计风电装机新增541GW。

图表:2030年新能源产业发展对有色金属需求情况预测

资料来源:中国有色金属工业协会、韦伯咨询

新能源汽车方面,根据2020年11月国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车新车销量占比将达到20%左右。据此预测,到2025年,我国新能源汽车动力电源对锂、钴等矿产的需求分别为:

图表:2025年我国新能源汽车动力电源对锂、钴等矿产的需求预测(万吨)

资料来源:中国有色金属工业协会、韦伯咨询

同时,随着5G通信、人工智能、智慧城市等战略性新兴产业不断发展,对钽、铌、锂、稀土、钪、锗、镓、铟、铼、碲等关键有色金属矿产的需求还将源源不断的增加。

更多关于有色金属回收利用行业的全面数据和深度研究,请点击查看韦伯咨询独家发布的《2022年中国有色金属资源化利用专题调研与深度分析报告》。

.........