一、公司基本情况

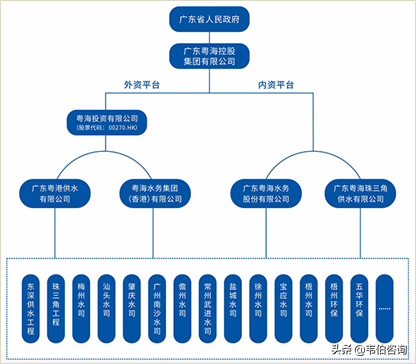

广东粤海控股集团有限公司为省属国有企业,属下的粤海控股集团有限公司是广东省在境外规模最大的综合性企业集团,涉及公用事业及基础设施、制造业、房地产、酒店及酒店管理、零售批发、金融等行业,并确立了以水务及水环境治理、城市综合体开发与运营、现代新型产业园区为核心,产业金融为支撑的“3+1”主业板块格局,旗下有4家香港联合交易所上市公司。

图表1:广东粤海水务股份有限公司组织架构

资料来源:粤海水务、韦伯咨询

公司业务范围广泛,包括公用事业、城市综合体、制造业及其他等多个业务板块。作为广东省属国有资产管理平台,公司承担了为社会提供公共服务的职责,负责水务、电力供应及公路等多个公用事业类业务。

近年来,公司主营业务收入稳定增长,2016~2018年公司分别实现主营业务收入154.26亿元、156.00亿元和172.67亿元。其中,水电公路实现业务收入分别为70.76亿元、81.11亿元和89.29亿元,占总收入比重分别为45.87%、52.00%和51.71%,为公司业务收入的最主要来源。2019年1~3月,公司实现主营业务收入43.66亿元。

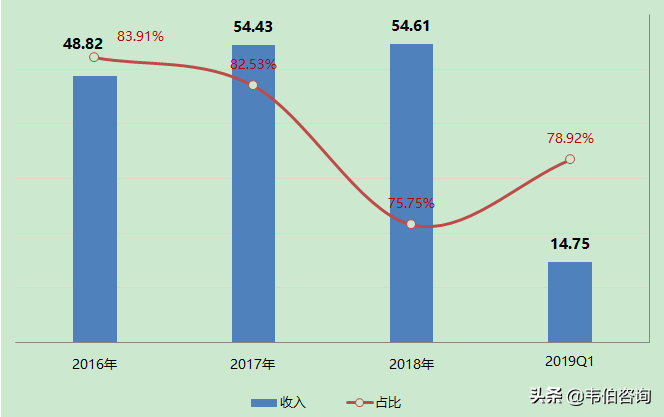

图表2:2016~2019.Q1公司主营业务收入构成情况(单位:亿元)

资料来源:粤海水务、韦伯咨询

二、原水供应业务分析

公司原水供水区域包括香港、深圳及东莞供水工程沿线八镇、江苏徐州和盐城。其中,东深工程是从东江抽取原水,并经供水管道输送销售给香港、深圳以及东莞供水工程沿线八镇,是公司最主要的收入和利润来源。按照公司与广东省政府于2000年8月签订的“水转让计划合同”,粤海投资旗下广东粤港供水有限公司(简称“供水公司”)获得自2000年8月18日起计为期30年的对香港、深圳及东莞的原水供应经营权。该经营权包括允许供水公司在东莞桥头镇从东江抽取24.23亿立方米/年的淡水,并销售给香港(独家经营权)、深圳及东莞用户(非独家经营权)。截至2019年3月末,公司供水服务区域面积超过13,197.99平方公里。

在原水供应收费模式方面,根据广东省政府与香港政府每三年一签的《关于从东江供水给香港的协议》(以下简称“供水协议”),公司每年按约定的年购水固定金额确定收入规模。根据2015年以及2017年最新协议条款,2015~2020年香港政府每年购水固定金额分别为42.23亿港元、44.92亿港元、47.78亿港元、47.93亿港元、48.07亿港元和48.21亿港元。同时,公司面向深圳和东莞的原水供应业务并非独家经营权,收入按照供水量及当地水价来确认,供水量与当地下游自来水公司水库原水储备量相关。

2016~2018年以及2019年1~3月,公司原水供应业务收入分别为48.82亿元、54.43亿元、54.61亿元和14.75亿元,占同期水资源业务收入的比例分别为83.91%、82.53%、75.75%和78.92%。

图表:2016-2019年Q1供水公司原水业务收入及占比(亿元,%)

资料来源:粤海水务、韦伯咨询

此外,公司在2016年成功中标徐州市骆马湖水源地及原水管线PPP水务项目(简称“骆马湖项目”),该项目为国家财政部首批向社会公开招标的30个PPP示范项目之一,总投资约24亿元,包括骆马湖水源地及原水管线新建工程、微山湖水源地及原水管线项目现有工程资产,设计产能共120万吨/日,已于2016年9月投入运营。

公司与徐州市新水国有资产经营有限责任公司(简称“新水公司”)共同成立徐州粤海水务有限责任公司(简称“徐州粤海水务”)作为项目公司。其中,新水公司占股26%,公司占股74%(其中25%股权公司平价转让给江苏省PPP基金)。项目采用“移交-运营-移交”运营模式,项目公司受让骆马湖及微山湖供水设施等资产,徐州市政府授予项目公司在项目特许经营期内的特许经营权,项目特许经营期为项目商业运行日起29.5年,特许经营期满后按照审计后净资产价值有偿将项目交还政府部门。

更多关于污水处理行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国污水处理行业专题调研与深度分析报告》。