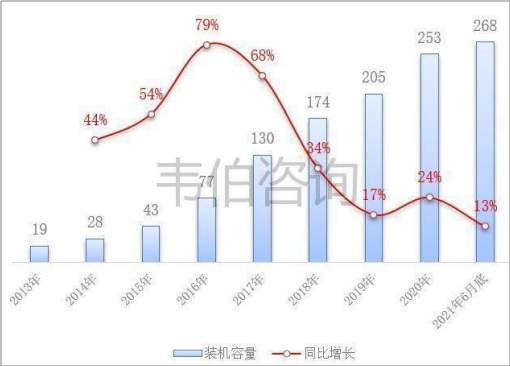

近年来,中国电化学储能项目数量和装机规模持续增长:截止2020年底,中国电化学储能累计装机规模3269.2MW,同比增长91.2%。2020年,中国新增投运的电化学储能项目规模1559.6MW,新增投运规模首次突破15GW大关,是2019年同期的2.4倍,新能源发电侧占比近40%。“十四五”期间,是储能探索和实现市场刚需应用、系统产品化和商业化的重要时期,预计2021年电化学储能市场继续保持快速发展,累计装机规模达到5790.8MW。

图表1:2000-2021年6月国内电化学储能规模及增长率(MW,%)

资料来源:CNESA、韦伯咨询整理

国家发展改革委、国家能源局等部门积极探索适合储能发展的价格机制。目前,已启动东北、华北、西北、福建和山西等15个电力辅助服务市场试点,大部分已明确电储能设施参与调峰等交易相关要求和补偿费用标准。按照促进电网企业加强成本管理的基本原则,电储能设施、电网所属且已单独核定上网电价电厂的成本费用不得计入输配电定价成本。

近年来,储能设施作为电力系统中的重要新型灵活调节手段,在电源侧、负荷侧和电网侧均发挥了积极作用。其中,部分电网侧储能设施实现了对输电线路和变电设备的投资替代,使得建设经营成本以及电网企业提供输电服务的费用支出具有一定的合理性。下一步,将对已建成的电网侧储能设施运行数据进行梳理研究,定量分析其对输变电设施的投资替代作用。在此基础上,需要研究明确电网侧储能的合理疏导模式,促进电网侧储能规范发展。

然而,我国某些地区新能源发电侧储能还没有成熟的商业模式,已有多家公司领导提出要力推“新能源+储能”协同发展模式,建议出台与储能成本相关的财政税收补贴政策,成本通过提高新能源消纳比例等收益疏导。

更多储能行业的深度研究和全面数据,请点击查看韦伯咨询独家发布的《订研报啦!《储能行业专题调研与深度分析报告》(2021年最新版)》。