未来,垃圾再生环节将是行业大力发展的重点。在产业链条中,下游企业是上游企业的客户,利润也从产业下游向上游传导。比如,用“湿垃圾”焚烧发电,就把一部分电力收益转移到了垃圾分类产业;用餐厨垃圾喂养用作饲料的虫子,就能把养殖行业的利益链接入垃圾分类产业。

一、垃圾产业链的环节和分类

垃圾产业链按不同的标准有不同的分类,但分类是其中的一个重要环节。

第1种分类:垃圾产业链分为三个环节。上游为源头分类,住建部环卫工程研究中心副主任、教授级高级工程师徐海云指出,全国范围内四种垃圾分类标准基本统一,分为湿垃圾、干垃圾、有害垃圾和可回收垃圾,其他标准因地制宜。中游为环卫,包括收集清运、中转和运输处理三个环节。下游为垃圾处置,包括焚烧、填埋、堆肥和回收利用。

图表 41::垃圾处置产业链前端及中端环节主要工作

资料来源:公司年报、韦伯咨询

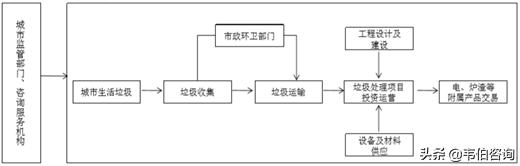

第2种分类:行业的前端包括垃圾的收集、分类(资源回收利用)和运输,一般由市政环卫部门负责;行业的后端包括生活垃圾处理项目的投资、建设和运营。

第3种分类:行业的上游主要包括项目的工程设计及建设、设备及材料供应等;下游主要包括政府相关职能部门,如BOT协议签订部门即特许机关(市容环境管理局、城市管理局等)。垃圾焚烧项目公司向特许机关提供垃圾处理服务并收取垃圾处理费,同时与当地电力部门签订购售电合同收取上网售电收入;垃圾中转、填埋项目仅从特许机关获得垃圾处理费。

图表 42:生活垃圾处理产业链介绍

资料来源:公司年报、韦伯咨询

二、垃圾分类对产业链的影响

具体到垃圾分类,主要涉及分类、投放、运输、处理、再生(包括回收、焚烧、填埋)等5个环节,垃圾分类工作的高速推进将对固废产业链产生积极影响,前端环卫公司将参与分类运营,中端分类运输将带动专项车辆需求,后端干湿处理将释放餐余设备需求以及提升处置企业垃圾发电效率,各端均将逐步受益。

垃圾分类政策推行后,最直接受益的是环卫设备企业,许多环卫相关的产品都是供不应求。但是单纯就对垃圾进行分类的环节,其实在整个环卫产业中就占大约5%-10%,环卫产业的大头还是后续处理包括清运、处置、焚烧或者填埋等。

此外,在处理环节,则是设备生产商与数字化改造的机遇。比如阿里正在与相关设备企业合作,开发人工智能垃圾焚烧炉,减少人工干预的次数,提高垃圾处理设备的效率。微软也在尝试通过添加传感器装置,对现有垃圾桶进行低成本改造,同时实现垃圾数据采集,通过云端建立个人信用及奖励机制。

未来,垃圾再生环节将是行业大力发展的重点。在产业链条中,下游企业是上游企业的客户,利润也从产业下游向上游传导。比如,用“湿垃圾”焚烧发电,就把一部分电力收益转移到了垃圾分类产业;用餐厨垃圾喂养用作饲料的虫子,就能把养殖行业的利益链接入垃圾分类产业。

下游企业盈利方式多样化、盈利能力的强化将有利于上游企业并带动整个行业的市场化程度和可持续发展的能力,摆脱纯粹依靠政府出资和管理的模式。

以上资料来源于韦伯咨询独家发布的《中国垃圾分类及处理行业竞争格局与投资前景深度研究报告(2020年最新版)》。

该报告由韦伯咨询环保行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法分析中国垃圾分类及处理行业,最终形成了涵盖垃圾分类及处理行业政策环境、市场需求、竞争格局、全国重点省市发展情况、主要上市公司经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知垃圾分类及处理行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

如需获取报告全文,请关注韦伯咨询头条号、公众号、知乎号等自媒体及公司网站。

韦伯咨询总部位于中国深圳,是一家新兴的产业研究与投资咨询机构。致力于为大中型企业提供各行业最新市场数据、产品分析、趋势预测、竞争对手情报及战略咨询等服务。