较为丰富的在建项目储备可为公司未来发展提供机遇,但项目实际投运后的运营情况仍有待后续关注。

2、新增危废项目及处理能力

2020年,公司加快项目建设及申办资质,共完成6个项目的建设并取得危废经营许可证,分别为韶关再生资源3.45万吨/年填埋项目,福建绿洲2万吨/年焚烧项目和4.5万吨/年填埋项目,绍兴华鑫2万吨/年焚烧项目,南通东江1.49万吨/年物化项目,唐山万德斯1.97万吨/年焚烧项目、1.7万吨/年物化项目和2.12万吨/年填埋项目,合计取得19.23万吨/年的危废经营许可资质。

六、危废业务营收及盈利能力

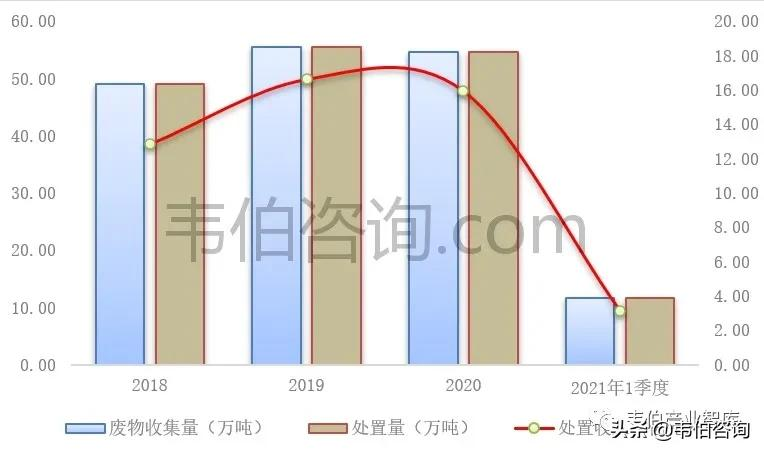

1、无害化处置量及收入

2020年,由于疫情导致产废量减少,加之市场竞争加剧使得处置收费下降,公司工业废物处置(无害化)业务收入为约16亿元,同比下滑4.05%,全年工业废物处置量同比下滑1.58%。2020,公司无害化处置业务收入占总司总收入的比重接近一半(48.2%)。

图表9:2018-2021年1季度东江环保工业废物处理处置量及收入

资料来源:公司年报、韦伯咨询

2、资源化产品产销情况

公司收集的具有循环利用价值的工业废物主要为含铜废物、含镍废物、含锡废物、废矿物油、废有机溶剂和废包装桶等;资源化产品主要包括硫酸铜、氧化铜、碱式氯化铜(含TBCC)、硫酸镍、碳酸镍和硫化镍等,各类产品产量依市场需求变化而有所波动。截至2021年3月末,公司工业废物资源化利用业务已取得经营资质76万吨/年。

2020年,由于危废行业产能整体过剩导致市场竞争加剧,加之产品需求下降,公司工业废物资源化利用产品产量和收入均有所下降,2020年资源化利用收入同比下滑1.95%。

图表10:2018-2021年1季度东江环保危废资源化产品产销、价格、收入

资料来源:公司年报、韦伯咨询

3、盈利能力分析

由于存在技术、资质和资金上的壁垒,公司工业废物处置业务毛利率在2017年高达72.84%,随着近两年整个行业产能逐渐释放而有所下降,但在2019和2020年,该业务依然保持了50.35%和49.07%的较高水平。

图表11:2017-2020年东江环保工业废物处置业务毛利率及全国危废持证单位核准能力变化

资料来源:公司年报、生态环境部、韦伯咨询

相比较而言,由于竞争加剧、产品需求下降和金属价格下降等原因,公司工业废物资源化利用业务营业的毛利率从2017年最高峰的27.28%缓慢下滑,到2020年为20%,同比下降3.17%。

图:12:2017-2021年1季度东江环保工业废物资源化利用业务毛利率(%)

资料来源:公司年报、韦伯咨询

2020年度,东江环保旗下从事工业废物处置及综合利用的主要子公司经营数据如下:

图表13:2020年东江环保旗下危废处置主要子公司营收及利润(元)

资料来源:公司年报、韦伯咨询

更多关于危废处理行业的全面数据和深度研究,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国危废处理行业专题调研与深度分析报告》。