一、户用光伏新增装机急转直下,5年来首次大幅下降近1/3

从2006年国内首套个人户用光伏系统在上海完成建设,到2018年户用光伏管理政策调整,再到2021年底户用光伏全面告别国家财政补贴实现平价上网。

2023年,在整县推进试点全面落地、光伏组件价格显著下降、回报周期缩短、“央国企+民企”合资开发、商业租赁模式普及、主流光伏厂商及家电巨头全面涌入等政策、市场、商业模式等多重因素长期积累和共同作用的背景下,全国户用光伏增长迅猛,新增装机容量高达43.84GW,同比大幅增长72%。

2024年,在电网消纳能力不足、政策调整、项目经济性下降以及市场竞争加剧等多个负面因素影响下,中国户用光伏新增装机容量自2019年以来首次同比下降且降幅高达近1/3。

图表1:户用光伏项目的经济性显著下降

户用光伏市场正从过去依赖政策补贴和粗放式扩张的阶段,转向更加注重与电网协调、市场化运营和精细化发展的新阶段。

2025年上半年,全国户用光伏新增装机25.63GW,同比大幅增长62%,主要源于政策过渡期刺激、长期电力需求增长、技术成本下降及企业积极创新等因素。这其中,“抢装潮”带来的驱动效应尤为明显。

图表2:2016-2025年中国户用光伏新增装机容量及增长趋势(GW,%)

二、多地暂停备案打击户用租赁模式,工商业光伏市场火爆

近年来,户用光伏,特别是采用租赁模式(企业租赁农户屋顶)的项目发展迅猛。但这在一定程度上导致了无序开发,并给农村电网带来了压力。

因此,2023年以来,湖南、河南、河北、山东等多地明确将租赁他人屋顶以营利为目的的户用光伏项目划为“非自然人”项目,需以企业名义备案,并严格管理。

当电网可开放容量不足时,会优先保障真正由自然人投资的户用项目接入,暂缓甚至暂停此类“非自然人”户用项目的备案和接入。

全国已有超过300个县市因电网消纳能力不足而暂停了分布式光伏的备案和接入,这对高度依赖开发商的户用租赁模式打击较大。

图表3:部分省份户用及分布式光伏暂停备案情况

在户用光伏增长乏力乃至大幅下降的同时,工商业分布式光伏展现了更快的增长速度。

2022年,全国工商业分布式光伏新增装机同比增长近2.4倍,而户用光伏仅仅增长17%。

2023年,工商业光伏增幅也超过户用32个百分点;2024年,工商业分布式光伏增速更是达到68%,与户用的断崖式下降形成鲜明对比。

图表4:2019-2025年中国户用光伏VS工商业分布式光伏新增装机增速(%)

相比户用光伏,国家对工商业分布式光伏的发展有更明确和强制性的导向。例如《2024—2025年节能降碳行动方案》明确提出“到2025年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%”,并要求“电力密集型企业显著提升可再生能源消费比例”。

更重要的是,安装工商业分布式光伏的用电量不纳入能耗总量和强度的考核范围,这对于面临减排压力的企业来说,吸引力巨大。

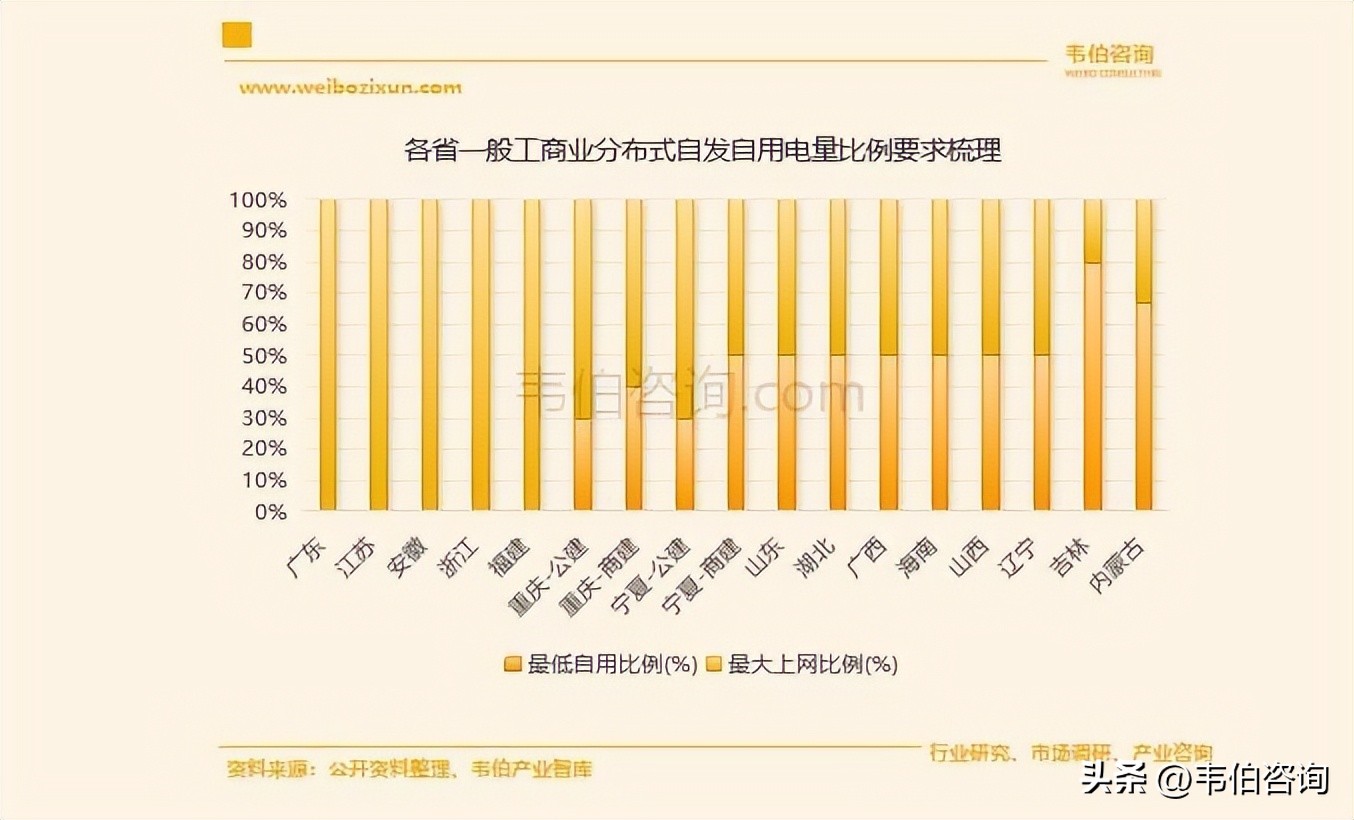

许多地方也出台了相应细则,如江苏允许一般工商业项目取消自用比例限制,余电上网更自由。

图表5:各省一般工商业分布式自发自用电量比例要求梳理

更多关于户用光伏行业的全面数据和深度研究,请查看韦伯咨询最新发布的