电动工具主要由电气部分和机械部分组成。电气部分包括电控、电源、电驱等,机械部分包括结构件、传动装置、工作头等。

图表1:电动工具相关零部件的具体功能

以电钻为例,电动工具零部件的成本占比情况如下:

图表2:电动工具零部件的成本占比情况(%)

一、中国是电动工具整机和零部件的重要生产国

改革开放以来,凭借生产成本低、产业链配套完善、技术水平高等竞争优势,我国电动工具行业在承接国际分工转移的过程中快速发展,世界著名电动工具制造商如百得集团、TTI集团、牧田集团等在我国布局生产制造基地。

在承接国际分工转移的过程中,我国电动工具整机行业快速发展,同时带动了电动工具零部件及上下游产业链配套行业的发展.

电动工具零部件行业生产规模、技术水平、产品质量不断提升,并在全球知名电动工具制造商供应体系中扮演越来越重要的角色。

目前我国已成为世界上重要的电动工具及零部件供应国和全球电动工具生产基地。

二、北美及欧洲是主要消费市场,国内市场增长潜力巨大

当前,全球电动工具行业已形成较为稳定的竞争格局。欧洲的德国、英国、荷兰、法国等以及北美的美国、加拿大,是全球电动工具最主要的消费市场。

同欧美发达国家相比,我国电动工具普及率相对较低。中国是世界电动工具出口大国,2023年度电动工具出口率达77.5%,其中手持式电动工具占比85%,出口量稳居世界第一。

随着国民经济稳步发展、城市化持续进行、居民消费水平不断提升,未来我国电动工具普及率将进一步提升,国内市场潜力巨大。

三、细分市场分析(一):全球电动工具开关市场规模持续增长

电动工具开关指安装在电动工具本体或者附件上使用的开关,主要作用包括接通与分断电流、改变电动工具的旋转方向、限制空载转速、调节运转速度及其他保护与控制。

2023年,全球电动工具开关市场规模为8.38亿美元,预计2030年将达到13亿美元,年复合增长率将达到5.58%,电动工具市场需求的持续旺盛将带动电动工具开关市场持续增长。

图表3:2017-2028年全球电动工具开关市场规模及增长趋势预测(百万美元,%)

四、细分市场分析(二):智能控制器市场快速增长,电动工具与工业设备占13%

智能控制器是汽车电子、家用电器、电动工具及工业设备装置等终端产品实现智能化的核心部件。

随着下游行业的快速发展及智能控制器下游渗透比例提升,全球智能控制器的市场规模仍然保持较高的增长幅度。

2019年,全球智能控制器行业市场规模为15,462亿美元,2018-2023年全球智能控制器行业的年复合增长率为5.48%,预计2024年的市场规模达到19,771亿美元。

图表4:2018-2024年全球智能控制器市场规模及增长趋势(亿美元,%)

2023年,中国智能控制器应用领域中,电动工具与工业设备占比为13%。

图表5:2023年中国智能控制器应用情况(%)

五、细分市场分析(三):全球无刷直流电机市场规模超百亿美元,渗透率将达50%

电机作为一种实现电能与动能相互转换的装置,它的主要作用是产生驱动转矩,是各类电器或机械的动力源。

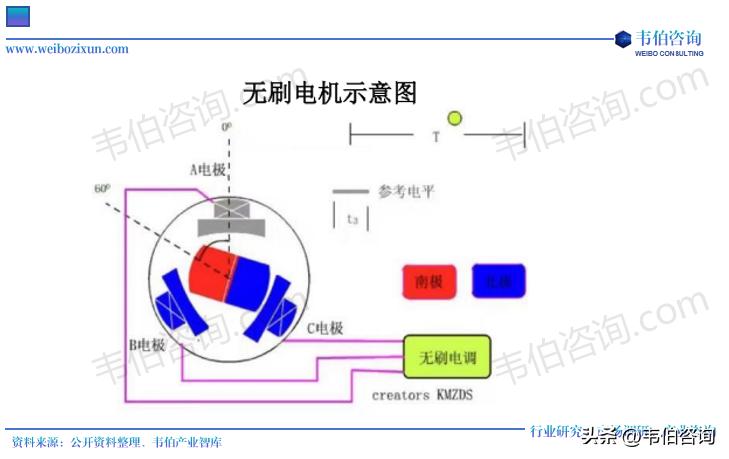

无刷电机采取了电子换向、线圈不动、磁极旋转的结构设计,通过感知永磁体磁极位置变化并适时切换线圈中电流方向的方式,保证产生正确方向的磁力,从而驱动电机运作。

图表6:有刷电机示意图

相较于有刷电机,无刷电机去除了电刷,避免了有刷电机运转时产生的电火花,减少了电火花对遥控无线电设备的干扰,同时电机在运转时摩擦力大大减小,运行更为顺畅,有效降低了噪音和磨损,从而延长了其使用寿命。

图表7:无刷电机示意图

无刷电机具备的有效降低损耗、提高产品安全性与可靠性的特性增加了电动工具的使用寿命并降低了维护成本。

2023年,全球无刷直流电机市场规模为121亿美元,预计从2023年到2028年将保持7.9%的年复合增长率。

由于无刷电机能够满足电动工具智能化控制的需求,2023年全球直流无刷电机渗透率达到34.77%,2025年这一比例将达到50%。

图表8:2023-2025年全球无刷电机渗透率及预测(%)

六、跨国公司主导市场格局,中国形成有区域特色的产业聚集

经过多年发展,全球电动工具行业已形成较为稳定的竞争格局,百得集团、TTI集团、博世集团、牧田集团等大型跨国企业占据了主要的市场份额。

国内市场中,尽管国产品牌市场占有率有所提升,但仍未摆脱大型跨国企业占据高端电动工具市场的局面。

在电动工具整机上游零部件供应方面,进入大型电动工具跨国公司合格供应商体系的制造商,拥有行业领先的技术工艺、研发能力、产品质量、供货能力和企业信誉,且客户一旦与供应商建立采购关系,将保持长期稳定的合作关系。

依托大型跨国公司与零部件供应商稳定的合作关系且占据电动工具主要市场,行业领先的电动工具零部件生产企业拥有较为稳定的市场份额。

经过多年的快速发展与激烈的市场竞争,我国电动工具及零部件产业逐渐形成了以长三角地区及珠三角地区尤其是江浙两省为龙头,极具地域特色的产业集群以及产业聚集地,呈现出“规模化生产、专业化服务”的发展趋势。

七、电动工具零部件行业发展三大趋势:集成化、锂电化、智能化