自两项《办法》颁布至今,多地积极推进供水价格新规施行工作。上海、深圳、福安、安阳、来宾和邵阳等城市调整了当地水价;西安市、常德市、云南宜良县等已召开调价听证会。

2024年4月3日,广州市发展和改革委员会官网发布《广州市中心城区自来水价格改革方案(听证版)》,提出两套自来水价格调整方案供听证,听证会于5月9日举行。

两方案的平均供水价格都是3.4元/立方米(含税),但居民和非居民对供水价格上涨的分担程度有所不同。方案一侧重于节省非居民端用水开支,方案二节省居民端用水开支。

图表10:2024年4月广州市中心城区居民生活用水现行价格及调整方案(元/立方米)

资料来源:广州市发改委、韦伯咨询

广州市自来水有限公司作为广州市中心城区唯一的自来水供应企业,2023年自来水销售业务收入占公司整体营收的比重高达97%;截至2024年3月底,公司共拥有7家自来水厂,供水能力为505万立方米/日。

近三年来,广州自来水公司连续亏损,由2021年的0.26亿元扩大至2023年的3.75亿元。此次用水调价听证会是广州市自2012年之后首次调价,如调价成功将改善企业的盈利能力。

图表11:2021-2024年广州市自来水有限公司营业收入及利润总额(亿元)

资料来源:公司公告、韦伯咨询

三、外资水务巨头业务收缩,国内供水市场格局分散

国际水务巨头威立雅水务、苏伊士环境、英国泰晤士水务公司(简称“泰晤士水务”)和柏林水务集团(简称“柏林水务”)在全球范围内开展供水及污水处理业务,先后纷纷进入中国水务市场,综合竞争实力较强。

在20世纪末前后中国以对外资招商为主导的PPP的上半场中,威立雅、苏伊士、泰晤士水务、柏林水务、里昂水务等一起引领了中国水务市场的发展,项目主要分布于上海、天津、重庆等一、二线及省会级城市。

2003-2004年,英国泰晤士水务集团、柏林水务、里昂水务集团、香港国泰国际等陆续收缩或者直接退出中国水务市场。

近年来,威立雅、苏伊士等外国领先企业逐步在国内的市政污水领域进入守势并转战技术难度更高的危废处理领域和工业市场。

截止2023年底,威立雅为大中华区1,542万名居民供应饮用水、向管网输入16.2亿立方米饮用水。苏伊士在中国建造了逾400座饮用水及污水处理厂。

图表12:国际水务巨头在华供水业务历史及发展阶段梳理

资料来源:发改委、韦伯咨询

当前,中国市政供水行业呈现市场化不充分、市场格局分散的特点。水务企业中,能够跨区域布局供水业务的企业非常少,只有实力强大的国企或上市公司才能实现跨省份供水业务布局。

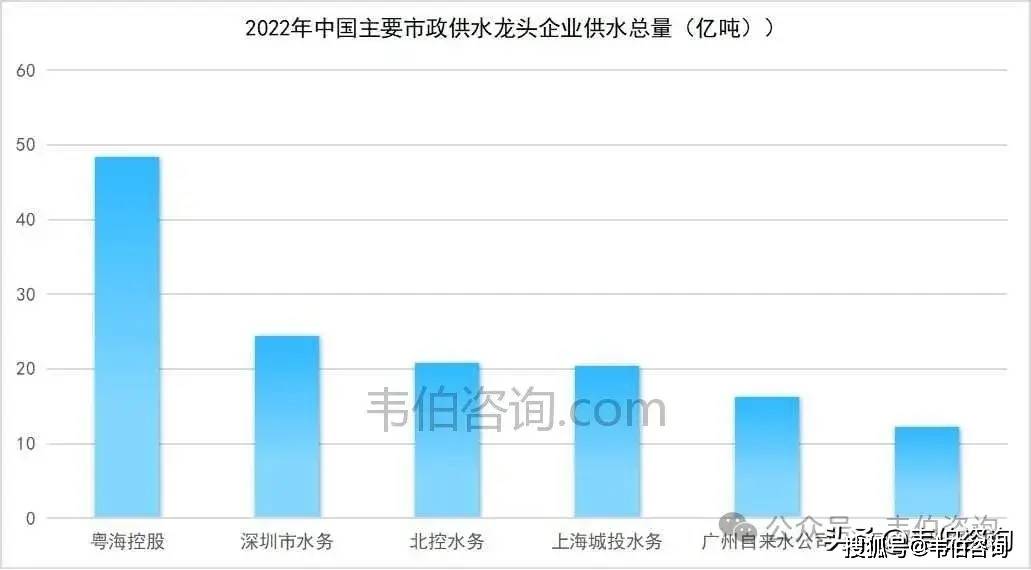

以供水量计算,韦伯咨询根据各公司发布的公开数据整理,粤海控股以48.42亿吨的供水量排名第一,并大幅领先其他龙头企业,其城市供水业务主要由粤海水务股份及粤海水务控股负责运营,业务范围包括江苏、广西、广东、海南、江西和安徽的部分区域,控股的自来水子公司数量超过50家。

图表13:截至2023年9月底广东粤海控股集团有限公司供水业务产能情况(万吨/日)

资料来源:公司公告、韦伯咨询

另一个供水巨头北控水务集团,截至2022年末公司已在贵州、福建、广东、湖南、河北、山东、河南、广西及内蒙古等9省区运营122座水厂,2022年公司国内市场实际供水总量达20.8亿吨。

此外,供水总量超过10亿吨规模的还包括深圳市水务(集团)有限公司、上海城投水务(集团)有限公司、广州市自来水有限公司、中国水务投资集团有限公司、等水务巨头。

图表14:2022年中国主要市政供水龙头企业及供水总量(亿吨)

资料来源:公司公告、韦伯咨询

更多关于市政供水行业的全面数据和深度研究,请点击以下站内链接查看韦伯咨询独家发布的最新版

《2025年中国市政供水行业专题调研与深度分析报告》。