一、可持续航空燃料(SAF)碳减排效应巨大,原料来源广泛

可持续航空燃料(SAF)是指以动植物油脂或农林废弃物等生物质为原料,采用加氢法或费托合成等技术生产的航空燃料,故也称生物航煤。

其燃烧性质与传统化石航煤没有区别,可与化石航煤混合使用且无需对发动机进行改装,但可实现二氧化碳减排55%至92%。

国际民航组织已确定2050年前实现国际航空业净零排放的目标,可持续航空燃料(SAF)被全球航空业视为能否实现减排突破的关键。

SAF的原料种类通常可以分为三类:

第一代原料主要是可食用的农作物,但这类原料会占用土地并且会消耗粮食储量。因此,该类原料并不是非常理想。

第二代原料通常是非食用性的油料作物或木质纤维素,如:亚麻荠、麻风树、餐饮废油等。这类原料的脂肪酸含量很高,可以通过加氢酯化等方法得到生物航煤。

第三代原料是藻类。与其他生物质原料相比,藻类不仅含油量很高,而且占用的土地较少。

同时,直接通过空气碳捕获技术进行合成生产的技术路线也在研究中。

图表1:可持续航空燃料(SAF)原料种类及主要特点

在HEFA技术路线下,可持续航空燃料(SAF产业链与生物柴油产业链高度重合。

产业链中游主要是SAF生产商和供应端,不仅包括传统石化企业,也包括生物合成企业(生物柴油等)、新能源企业(氢能等)等新兴企业。生产流程为利用动植物油脂及废弃食用油经加氢脱氧、异构化、裂化分馏等流程生成SAF。

其中,生物合成企业生产二代烃类生物柴油的技术路径与HEFA十分类似,只是生产SAF时需要对长链烷烃进行更深度异构化的裂解与分馏。

图表2:可持续航空燃料(SAF)产业链各环节分布

二、全球可持续航空燃料(SAF)产能增长迅猛,市场需求前景广阔

近十年来,全球可持续航空燃料产业发展迅猛。从2015年至今,全球范围内可持续航空燃料(SAF)工厂项目的公告数量整体呈现指数上升趋势,尤其是近两年(2023-2024年),合计公告数达162个,占过去10年公告数量总和(275个)的比重接近60%。

图表3:2015-2024年全球可持续航空燃料(SAF)工厂公告数量及增长趋势(个,%)

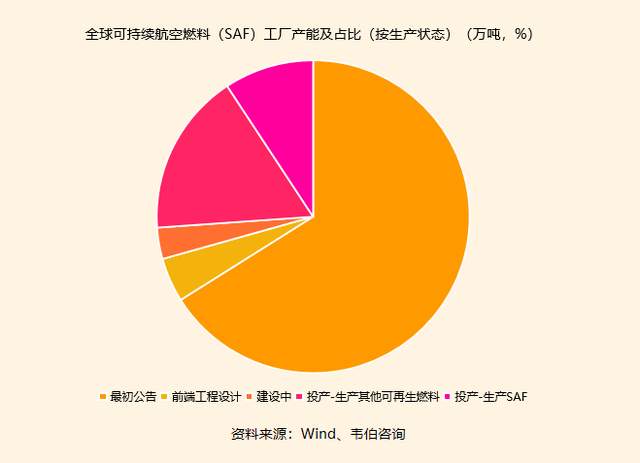

据不完全统计:目前,全球已公布的可持续航空燃料(SAF)工厂有352个,除了9个已取消或暂停的项目外,还有343个活跃的SAF工厂项目,分布在全球54个国家,预计总产能达到8960万吨/年。

按工厂状态分类,大部分项目(262个,占总数的73%)还未投产,其中:233个还处于最初公告状态,产能约占预计总产能的2/3;处于前端工程设计和建设中的项目共有29个,产占比约8%。

图表4:全球可持续航空燃料(SAF)工厂产能及占比(按生产状态)(万吨,%)

已投产的项目数量总计81个,其中:用于生产可持续航空燃料(SAF)的项目有37个,占全部产能的比重约为9%;用于生产生产其他可再生燃料的项目有44个,占全部产能的比重约为17%。

图表5:全球可持续航空燃料(SAF)工厂数量及占比(按生产状态)(个,%)

国际航空运输协会(IATA)预计:2024年,全球SAF产量将增加三倍,达到19亿升(150万吨),占当年航空燃料需求的0.53%。

2030年前,约140个生产SAF的可再生燃料项目将投入生产,如果所有项目都可按公布的计划投产,2030年可再生燃料的总产量将达到5100万吨。

图表6:2024-2030全球可持续航空燃料(SAF)总产量预测(万吨)

与传统航煤相比,SAF可实现全生命周期内减少50%~90%二氧化碳排放,是2050年以前实现国际航空业净零排放的主要技术路线。2022年,全球可持续航空燃料(SAF)消费量仅约8万吨,仅占航空燃料总量的0.02%。

国际航空运输协会预测:2025年和2030年全球可持续航空燃料(SAF)需求量将分别达到600万吨和2000万吨;到2050年,SAF将承担航空业65%以上的减排贡献,需求量高达35,800万吨。

图表7:2025-2050年全球可持续航空燃料(SAF)需求量预测(万吨)

三、11种可持续航空燃料生产工艺获批,HEFA占60%

可持续航空燃料(SAF)是由生物质、废物或清洁合成资源制成的化石喷气燃料替代品,化学性质与化石燃料相似,可由多种途径生产。

目前,SAF需与化石燃料混合使用,且生产需符合相关标准。美国政策对SAF的原料无限制,但要求其生命周期排放至少减少50%。

SAF的生产途径包括加氢处理酯类和脂肪酸(HEFA)、乙醇制航空燃料(AtJ)、费托合成(FT)和电转液燃料(PtL)等。

图表8:可持续航空燃料(SAF)的主要生产途径及技术类型

截至2024年,全球已经有11种SAF生产工艺获批,与航空煤油最大混合体积比例不超过50%。

图表9:截至2024年全球11种可持续航空燃料生产工艺及掺混比例(%)

其中,加氢酯和脂肪酸煤油(HEFA-SPK)即通常所说的生物航煤主流技术,是目前唯一实现商业化的成熟路线;但因其以油料作物和餐厨废油为原料,原料供应规模受限,未来产能增长空间有限。

目前全球绝大多数SAF项目以及我国已投产和计划投产的项目均采用该路线。二氧化碳加氢合成航煤有望实现低碳或零碳生产,受到各国高度关注,研发示范步伐加快。

根据对全球已投产可持续航空燃料(SAF)工厂的生产工艺的不完全统计:使用酯和脂肪酸加氢工艺(HEFA)的工厂数量最多,占60%;其次是共炼工艺(Co-Processing),占19%。费托加氢合成(FT)、醇制喷气燃料(AtJ)、烃/酯/脂肪酸加氢(HC-HEFA-SPK)等工艺也被使用,与其他SAF工艺合计占据约20%的市场份额。

图表10:全球部分已投产可持续航空燃料(SAF)工厂的生产工艺占比(%)

四、中国SAF潜在原料丰富,现有产能达到35万吨/年

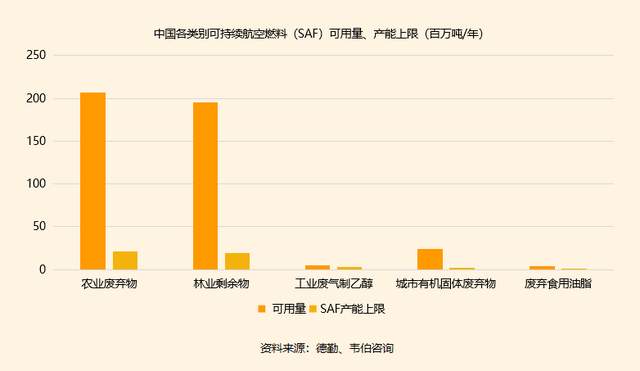

中国具备丰富的潜在可持续航空燃料(SAF)原料资源,包括每年2.35亿吨的城市有机固体废弃物、2.1亿吨的农业废弃物、1.95亿吨的林业废弃物、500万吨的工业废弃制乙醇、340万吨的废弃食用油脂。

若这些原料得到充分的利用,理论上可持续航空燃料(SAF)的产能上限超过4600万吨/年,发展潜力巨大。

图表11:中国各类别可持续航空燃料可用量及产能上限(百万吨/年)

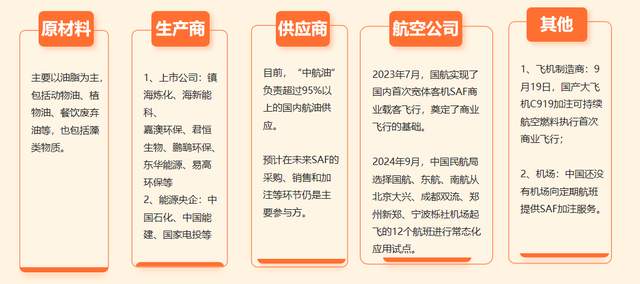

中国可持续航空燃料市场整体处于初期阶段,围绕其生产、销售、使用,以及监管等环节的运营模式,基本与传统航油一致。

相较传统航油,可持续航空燃料原料的可选性更大,因此生产商和原材料供应方也更加多元化。

图表12:中国可持续航空燃料产业链各环节及重点企业分布

资料来源:Wind、韦伯咨询

在供给侧,中国石化2009年启动SAF研发,其后开展了一系列示范性生产;中国石油于2011年完成首次生物航煤验证飞行,在“十三五”和“十四五”期间开发了生物航煤工艺包。

中国正在加大政策和技术支持力度,推动可持续航空燃料(SAF)产业发展。作为全球废弃餐油的主要生产国之一,我国利用原料优势并建立收集渠道,使得HEFA工艺成为国内当前SAF制备的主要工艺。

目前,我国有6家企业已投产,均采用HEFA工艺;中石化镇海炼化、河南君恒生物、山东海新能科三家企业通过了中国民航局适航认证,现有SAF产能合计达到35万吨/年。

图表13:中国可持续航空燃料(SAF)已投产的企业情况梳理

除了上述已有的SAF产能,我国还有大量SAF项目处于规划阶段,待项目全部建成投运后,规划SAF产能将大幅提高至近700万吨/年的规模。

图表14:中国可持续航空燃料(SAF)未投产的企业产能规划分布(万吨)

五、中国发展可持续航空燃料的方向明确,未来市场潜力巨大

可持续航空燃料产业具有较强的政策驱动属性,政策导向对行业发展具有重要影响。

SAF背后的核心驱动因素,即受国际航空公约保护的全球性航空业降碳政策CORSIA,现阶段共有126个成员国参与。CORSIA的正式参与范围将于2027年从欧盟及其成员国辐射全球。

2024-2026年,该政策先于126个成员国内部实行,成员国内部航线及成员国之间的国际航线开始征收碳税+罚款;2027年,非成员国与成员国之间的往返航线,也需要征收对应的碳税+罚款;SAF掺混政策最后并非是某些国家发起的地域性政策,而是最终形成多国共同发起和响应的全球性趋势。

图表15:2023-2027年“国际航空碳抵消和减排计划”(CORSIA)政策及趋势

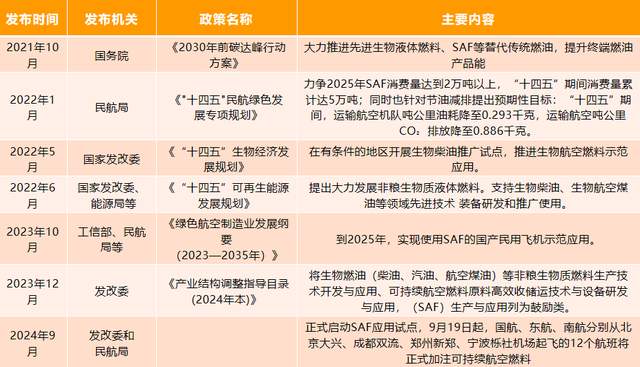

中国民航局从2010年开始加大对SAF研发应用的重视程度,将SAF作为行业脱碳重要战略储备。

2021年发布《2030年前碳达峰行动方案》,将航空业纳入碳市场重点碳排放行业名单,大力推进SAF等替代燃料发展。

2022年1月,中国《“十四五”民航绿色发展专项规划》提出:力争“十四五”期间SAF消费量达到5万吨、2025年当年达到2万吨。相较于我国约3000万吨/年的航油消费量,该目标略显保守,但发展SAF的方向已明确,未来市场潜力巨大。

2023年10月,工业和信息化部、科技部、财政部、民航局联合印发《绿色航空制造业发展纲要(2023—2035年)》提出:到2025年,实现使用SAF的国产民用飞机示范应用。

2024年9月,中国发改委和中国民航局正式启动了SAF应用试点,9月19日起,国航、东航、南航分别从北京大兴、成都双流、郑州新郑、宁波栎社机场起飞的12个航班将正式加注可持续航空燃料。

图表16:近年来中国可持续航空燃料(SAF)主要政策规划及内容

随着政策推动和技术进步和产品价格下降等因素的推动,预计到2030年,中国的可持续航空燃料(SAF)需求量将达到300万吨/年,而到2050年,这一数字可能达到8,600万吨/年,这意味着20年内接近30倍的增长,未来市场发展潜力巨大。

图表17:2030-2050年中国可持续航空燃料(SAF)需求规模预测(万吨/年)

更多关于可持续航空燃料(SAF)行业的全面数据和深度研究,请查看韦伯咨询独家发布的最新版

《2024年中国可持续航空燃料(SAF)行业专题调研与深度分析报告》

其他热门报告请点击

韦伯咨询:《2024年中国工商业储能行业专题调研与深度分析报告》

韦伯咨询:《2024年中国工商业分布式光伏行业专题调研与深度分析报告》

韦伯咨询:《2024年中国建筑垃圾处理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国户用光伏行业专题调研与深度分析报告》

韦伯咨询:《2024年中国光伏发电行业专题调研与深度分析报告》

韦伯咨询:《2024年中国市政供水行业专题调研与深度分析报告》

韦伯咨询:《2024年中国水处理膜行业专题调研与深度分析报告》

韦伯咨询:《2024年中国小水电行业专题调研与深度分析报告》

韦伯咨询:《2024年中国氢燃料电池催化剂行业专题调研与深度分析报告》

韦伯咨询:《2024年中国环卫服务行业专题调研与深度分析报告》

韦伯咨询:《2024年中国航空轮胎行业专题调研与深度分析报告》

韦伯咨询:《2024年中国垃圾分类及处理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国污泥处理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国废玻璃回收利用行业专题调研与深度分析报告》

韦伯咨询:《2024年中国安检设备行业专题调研与深度分析报告》

韦伯咨询:《2024年中国高压氧舱行业专题调研与深度分析报告》

韦伯咨询:《2024年中国生物降解塑料行业专题调研与深度分析报告》

韦伯咨询:《2024年中国医疗废物处置行业专题调研与深度分析报告》

韦伯咨询:《2024年中国垃圾焚烧发电行业专题调研与深度分析报告》

韦伯咨询:《2024年中国自来水行业专题调研与深度分析报告》

韦伯咨询:《2024年中国VOCs治理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国污水处理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国土壤修复行业专题调研与深度分析报告》

韦伯咨询:《2024年中国废塑料资源综合利用行业专题调研与深度分析报告》

韦伯咨询:《2024年中国危废处理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国有色金属回收利用行业专题调研与深度分析报告》

韦伯咨询:《2024年中国大气污染治理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国餐厨垃圾处理行业专题调研与深度分析报告》

韦伯咨询:《2024年中国动力电池回收利用行业专题调研与深度分析报告》

韦伯咨询:《2024年中国燃料乙醇行业专题调研与深度分析报告》

韦伯咨询:《2024年中国风电设备回收行业专题调研与深度分析报告》

韦伯咨询:《2024年中国生物质能发电行业专题调研与深度分析报告》

韦伯咨询:《2024年中国氢燃料电池行业专题调研与深度分析报告》

韦伯咨询:《2024年中国抽水蓄能电站行业专题调研与深度分析报告》

韦伯咨询:《2024年中国海水淡化行业专题调研与深度分析报告》

韦伯咨询:《2024年中国光伏组件回收行业专题调研与深度分析报告》

公司总部:中国-深圳

主营业务:行业研究报告、项目可行性分析报告、商业计划书、IPO及再融资募投项目可研、细分行业尽调、产业园区规划等

客服热线:段先生13480610575,刘先生14776264685(微信+电话)

联系邮箱:WBZX2019@163.com

公众号:韦伯咨询、韦伯产业智库