有色金属的回收利用涉及众多环节和产业。在回收环节,传统的废弃电池回收、报废机动车回收、废弃电器电子产品回收等领域,由于靠近普通消费者,回收门槛较低,有大量个体户和中小企业参与,市场主体众多且分散。商务部发布的数据显示,目前全国再生资源回收企业约9万家,从业人员约1300万人,已形成以回收站点、分拣中心、集散市场为核心的三位一体回收体系。

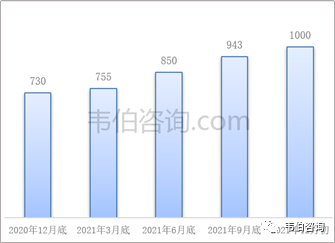

从回收渠道的变化来看,在手机回收等细分领域,伴随互联网的发展和新技术的进步,互联网回收模式迅速崛起,对传统回收市场格局造成巨大的冲击。以手机等电子产品回收为主的爱回收为例:截至2021年9月底,其在全国195个城市共开设了943家门店;从交易规模来看,集团2021年3季度GMV已达83亿元,同比增长56.6%。

图表:2020-2021年爱回收全国门店数量变化(家)

资料来源:Wind、韦伯咨询

而对工业生产中的废弃物回收并提取有色金属,由于种类较多,物料来源广泛,工艺复杂,相应的技术要求较高,一般需要有资质的企业来处理,且涉及到从原料收运到前端无害化+初步资源化再到后端的再生资源回收利用产品等一系列环节,有较高的行业门槛。

从上下游来看,一方面领先的再生金属企业纷纷关注上游回收领域,希望借助原料端的融合提升自身竞争力;另一方面,再生的概念也越来越多地融入到下游有色金属加工行业和消费品市场。部分领先企业已经构建起“回收-新材料-贸易”的完整业务体系,希望各板块之间产生协同发展的效应,从而提高企业竞争力。

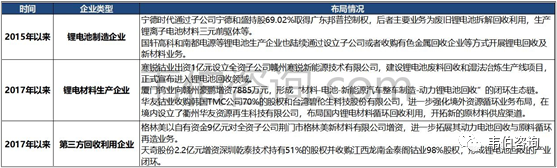

从行业新进入企业来看,新能源领域回收利用市场已呈现群雄逐鹿的局面。

图表:锂电回收利用领域龙头企业早期布局情况简介

资料来源:公司公告、韦伯咨询

环保企业在有色金属回收利用领域的业务布局来看,随着垃圾分类的推进,前端有色金属回收效率较以前有大幅提高,后端主要是危废处置和资源化利用。危废来自众多行业,其中有色金属冶炼占15%左右,有色金属危废种类繁多,规模庞大。危废处理和资源综合利用产生了包括冰铜、粗铜和粗铅合金等产品,它们的销售价格与大宗商品的走势一致,也是危废企业重要的收入来源。

在双碳背景下,环保企业进军新能源回收利用领域的步伐加快。2021年1月4日,旺能环境发布公告,拟通过收购方式布局新能源锂电材料绿色循环再利用产业。1月5日,伟明环保发布公告称进军新能源市场,拟在印尼投建高冰镍项目,由其控股股东伟明集团有限公司与Indigo公司签署《战略合作框架协议》,计划合资公司投资人民币17.39亿元。

此外,还有一些企业则是跨界进入有色金属回收利用行业并完成转型。如浙富控股起步于水轮发动机组与核电控制棒驱动机构,2020年公司通过资产重组战略转型至“再生金属资源回收+前端危废无害化”领域。

图表:浙富控股金属回收业务经营状况与同行业企业对比

资料来源:公司公告、韦伯咨询

更多关于有色金属回收利用行业的全面数据和深度研究,请点击查看韦伯咨询独家发布的《2022年中国有色金属资源化利用专题调研与深度分析报告》。

.........