《2021年中国光伏发电行业专题调研与深度分析报告》由韦伯咨询光伏行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖光伏发电行业政策环境、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,

《2021年中国光伏发电行业专题调研与深度分析报告》对预知光伏发电行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

一、2021年1-10月,光伏新增装机29.31GW,同比增长34%,分布式占64.9%

2021年1-10月,国内光伏新增装机29.31GW,同比增长34%。其中分布式装机新增19.03GW,占64.9%。

图表1:2021年1-10月国内光伏新增装机容量及增幅(GW,%)

资料来源:中国光伏行业协会、韦伯咨询整理

2021年1-10月,国内光伏发电量为2738亿千瓦时,同比增长22.8%,占总发电量的4%,同比增加0.3个百分点,光伏发电平均利用率98%。

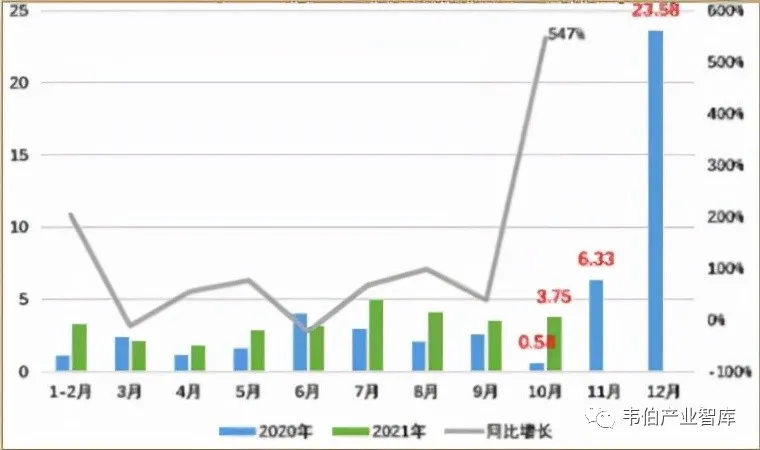

二、2021年1-10月,国内户用光伏新增装机13.6GW,10月装机占51.5%

2021年1-10月,国内户用光伏新增装机13.6GW,其中10月户用装机占光伏总装机的51.5%。

图表2:2021年1-10月国内户用光伏新增装机容量(GW)

资料来源:中国光伏行业协会、韦伯咨询整理

三、2021年1-9月,多晶硅、硅片、电池产量分别为36万吨、165GW、147GW

2021年1-9月,尽管国内光伏市场发展不及预期,但海外市场实现高速增长,进而拉动光伏产业制造端保持快速增长。

2021年1-9月,国内多晶硅产量36万吨,同比增长24.1%,硅片产量165GW,同比增长;电池产量147GW,同比增长54.6%;光伏组件产量130GW,同比增长58.5%。

图表3:2021年1-9月国内光伏产业制造端各环节产量及增幅

资料来源:中国光伏行业协会、韦伯咨询整理

四、2021年1-10月,光伏产品出口231亿美元,组件出口量82.2GW

2021年1-10月,光伏产品(硅片、电池片、组件)出口金额约231亿美元,同比增长44.6%;光伏组件出口量为82.2GW,同比增长32.2%。组件月度出口量不同程度的增长,受海外市场需求增加和价格上浮双重影响,1-0月出口额大幅增长。

图表4:2021年1-10月光伏产品出口金额和光伏组件出口量

资料来源:中国光伏行业协会、韦伯咨询整理

从出口区域和国家来看,欧洲、日本、澳大利亚等传统市场需求旺盛,巴基斯坦、希腊的新兴市场不断涌现。

图表5:2021年1-10月光伏产品主要出口国家和区域分布

资料来源:中国光伏行业协会、韦伯咨询整理

五、2021年1-9月,硅料、组件、电池片价格分别上涨165%、10.8%、20%

2021年1-9月,工业硅、EVA树脂、纯碱、电解铝、芯片等部分原料因能耗双控而造成供应短缺,价格上涨,化工和冶金行业表现尤为突出。

2021年前三季度,硅料环节价格涨幅为165%;组件价格涨幅10.8%;电池片价格涨幅为20%。

图表6:2021年前三季度光伏产业各环节价格上涨情况

资料来源:中国光伏行业协会、韦伯咨询整理

供应链价格上涨的主要原因包括:大宗商品价格上涨、世界范围内的通货膨胀、部分产品阶段性供需失衡、能耗双控影响企业生产、部分中间商囤积居奇等。

六、2021年光伏装机预测下调至45-55GW,2022年达75GW以上

由于指标下发滞后、价格上涨等因素导致发展不及预期,中国光伏行业协会下调2021年装机预测,由55-65GW下调至45-55GW。2022年,在国内巨大的光伏发电项目储备量推动下,光伏装机预计增长至75GW以上。IEA预计2030年-2060年,平均每年新增光伏装机容量22GW。

图表7:2021-2025年国内光伏新增装机容量预测(GW)

资料来源:中国光伏行业协会、韦伯咨询整理

更多关于光伏发电行业的深度研究和全面数据,请关注韦伯咨询官网或公众号,或者点击查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。